Когда оплачивается ндфл при увольнении. Выплаты при увольнении — ндфл и страховые взносы

Зарплату, компенсацию за неиспользованный отпуск, выходное пособие и другие суммы, причитающиеся работнику при увольнении, необходимо выплатить в последний день его работы (ст. 140 ТК РФ).

Выходное пособие, которое не облагается НДФЛ, отражать в 6-НДФЛ не надо.

Остальные выплаты при увольнении, включая облагаемую часть выходного пособия, отражаются в разд. 1 6-НДФЛ за период, когда они выплачены (пп. 1 п. 1, п. 2 ст. 223 НК РФ). А в разд. 2 - за квартал, в котором НДФЛ с них надо перечислить в бюджет (Письмо ФНС от 02.11.2016 N БС-4-11/20829@).

В строках 020 и 130 необходимо указывать всю сумму начисленных увольнительных выплат, облагаемых НДФЛ (п. п. 3.3, 4.2 Порядка заполнения расчета).

В строках 100 и 110 необходимо указать дату выплаты, а в строке 120 - первый рабочий день, следующий за датой из строк 100 и 110 (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Если работнику предоставлен отпуск с последующим увольнением, то отпускные необходимо отражать в разд. 2 6-НДФЛ в обычном порядке, т.е. отдельно от остальных увольнительных выплат (ст. 127 ТК РФ, пп. 1 п. 1 ст. 223, п. п. 4, 6 ст. 226 НК РФ, Письмо ФНС от 11.05.2016 N БС-3-11/2094@).

Пример. Выплаты при увольнении в 6-НДФЛ

В день увольнения (28.10.2016) работнику выплачены:

Зарплата - 68 636,36 руб. (включая НДФЛ);

Компенсация за неиспользованный отпуск - 50 971,66 руб. (включая НДФЛ).

НДФЛ удержан и перечислен в бюджет 28.10.2016.

В разд. 1 6-НДФЛ за 2016 г. включены:

В строку 020 - выплаты при увольнении в общей сумме 119 608,02 руб. (68 636,36 руб. + 50 971,66 руб.);

В строки 040 и 070 - НДФЛ с выплат при увольнении в сумме 15 549 руб. (119 608,02 руб. x 13%).

Сроки перечисления НДФЛ с учебного отпуска.

Поскольку суммы оплаты учебного отпуска работника в размере среднего заработка в п. 3 ст. 217 и пп. 2 п. 1 ст. 238 Кодекса не включены, то они подлежат налогообложению налогом на доходы физических лиц в общеустановленном порядке. (Письмо Минфина РФ от 24.07.2007 N 03-04-06-01/260).

Датой фактического получения дохода в виде сумм отпускных признается дата фактической выплаты такого дохода (пп.1 п.1 ст.223 НК РФ).

При выплате налогоплательщику доходов в виде отпускных, налоговые агенты – работодатели, обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты (п.6 ст. 226 НК РФ).

Сроки перечисления НДФЛ с премии:

К юбилею работника;

За производственные результаты.

Разовые производственные премии, выплаченные при наступлении конкретного события, следует включать в налоговую базу по НДФЛ в момент выплату сотруднику (пп. 1 п. 1 ст. 223 НК РФ).

Для целей НДФЛ датой фактического получения дохода в виде премии будет день выплаты денег из кассы (день перечисления денег на счет в банке). Перечислить налог нужно не позднее дня, следующего за днем выплаты окончательного расчета (абз. 1 п.6 ст. 226 НК РФ).

Таким образом, если разовая премия выплачена, например, 13 марта, при заполнении раздела 2, указывается:

По строке 100 – дата фактического получения дохода – 13.03.2016;

По строке 110 – дата удержания налога – 13.03.2016;

По строке 120 – дата, не позднее которой должен быть перечислен налог в бюджет – 14.03.2016;

По строке 130 – сумма фактического полученного дохода;

По строке 140 – сумма удержанного налога.

А вот премии за производственные результаты логичнее было бы признавать доходом в том же порядке, что и зарплату, - в последний день месяца, в котором она начислена за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Ведь по нормам трудового законодательства заработная плата - это вознаграждение за труд, а также компенсационные и стимулирующие выплаты. То есть премии являются частью оплаты труда работников. И в этом случае в ситуации, когда премия выплачивается вместе с авансом по зарплате, НДФЛ с премии следует удерживать и перечислять в бюджет после выплаты зарплаты за вторую половину месяца, а не в день, следующий за выплатой премии.

К какому коду доходов относятся: премия к юбилею, стимулирующие выплаты.

В Минюсте России зарегистрирован (регистрационный N 44708 от 14 декабря 2016 г.) приказ ФНС России от 22.11.2016 N ММВ-7-11/633@ "О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ "Об утверждении кодов видов доходов и вычетов".

В кодах видов доходов и вычетов налогоплательщика уточнены наименования в части операций с производными финансовыми инструментами (коды 1532, 1533, 1535, 2641). Введены новые коды видов доходов для отдельных видов премий (2002 и 2003). Коды видов вычетов в разделе "Стандартные налоговые вычеты" дополнены новыми кодами (126 - 133). Кроме того, уточнены коды в разделе "Суммы, уменьшающие налоговую базу в соответствии с Налоговым кодексом Российской Федерации" (205 - 210).

С учетом внесенных изменений коды видов доходов и вычетов применяются при заполнении Справок о доходах физических лиц за 2016 год.

ФНС своим приказом дополнила коды видов доходов физлиц. Среди новых кодов выделим 2002 - для премий за производственные результаты работы и 2003 - для вознаграждений, которые выплачиваются за счет прибыли юрлица, средств спецназначения или целевых поступлений.

Согласно новому приказу код 2002 организации будут использовать для премий. Речь идет о выплатах за производственные и иные подобные показатели, предусмотренные:

Нормами законодательства РФ;

Трудовыми договорами или контрактами;

Коллективными договорами.

Полагаем, кодом 2003 надо будет обозначить, например, премию к празднику за счет прибыли юрлица.

Новые коды потребуются бухгалтерам при оформлении справки 2-НДФЛ.

В действующем перечне кодов доходов нет отдельных кодов для премий. Поэтому сейчас в зависимости от вида премии бухгалтер использует такие коды:

2000 - в основном для вознаграждений за выполнение трудовых или иных обязанностей. Например, для премий за производственные результаты;

4800 - для премий, выплата которых не связана с выполнением трудовых обязанностей. Например, премия к празднику. Также этот код применяется для доходов, у которых в перечне нет кода.

Как применяются стандартные налоговые вычеты на своих детей и опекунов.

Стандартный вычет на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок, отражается кодом 127. Если речь идет о вычете на третьего и последующих детей, то необходимо указать код 128.

В случае, если вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок, то по первому ребенку указывается код 130, по второму – 131, а по третьему и последующим – 132.

При определении размера вычета необходимо учитывать общее количество детей физлица вне зависимости от степени родства с ними или от того, на всех из них предоставляется вычет или уже нет. Иными словами, первый ребенок – это в любом случае наиболее старший по возрасту ребенок (Письма Минфина России от 15.03.2012 №03-04-05/8-302, от 14 февраля №03-04-05/8-179, ФНС России от 05.05.2012 №ЕД-2-3/326@, от 24.01.2012 №ЕД3-3/185@).

- < РЕКВИЗИТЫ на 2017 год ДЛЯ ПЕРЕЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ НЕ ПРОИЗВОДЯЩИХ ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ ФИЗИЧЕСКИМ ЛИЦАМ МОСКВА

Чтобы добросовестно исполнять обязанности налогового агента по отношению к сотрудникам, работодателю необходимо ориентироваться в сроках перечисления НДФЛ в бюджет, установленных законодательством в отношении различных ситуаций.

Пунктом 6 статьи 226 Налогового Кодекса, НДФЛ, исчисленный и удержанный у налогоплательщика, должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Исключением являются доходы в виде отпускных и пособий по временной нетрудоспособности. Налог, удержанный при выплате указанных доходов, перечисляется не позднее последнего числа месяца, в котором производились выплаты.

Таким образом, у среднестатистической организации в течение месяца возникают два срока уплаты НДФЛ:

- день, следующий за днем выплатой зарплаты - для перечисления НДФЛ с заработной платы;

- последний день месяца - для перечисления НДФЛ по отпускным и больничным.

Важно: Нужно ли перечислять НДФЛ с аванса по зарплате в момент его выплаты?

По официальной позиции Минфина России, при выплате зарплаты за месяц двумя частями НДФЛ необходимо удержать и перечислить в бюджет один раз при окончательном расчете дохода сотрудника в виде оплаты труда по итогам месяца в сроки, установленные пунктом 6 статьи 226 Налогового Кодекса. (Письмо Минфина России от 10.04.2015 N 03-04-06/20406) Налоговые органы придерживаются аналогичного мнения.Дата получения дохода в различных случаях определяется на основании статьи 223 Налогового Кодекса.

НДФЛ при увольнении сотрудника

Если работник увольняется и вы выплачиваете ему соответствующие доходы (заработную плату, компенсацию за неиспользованный отпуск и т.п.), то датой их получения считается последний день работы сотрудника (пункт 2 статьи 223 НК РФ, Письмо Минфина России от 21.02.2013 N 03-04-06/4831). Налоговый кодекс не предусматривает специальных сроков перечисления НДФЛ для этих случаев, поэтому необходимо руководствоваться общими правилами, установленными пунктом 6 статьи 226 НК РФ.НДФЛ при возмещении командировочных расходов

Что же касается доходов, возникающие в связи с возмещением работнику командировочных расходов, то датой фактического получения доходов признается последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 пункта 1 статьи 223 НК РФ).НДФЛ при беспроцентном займе работнику

Достаточно распространена ситуация, при которой организация предоставляет работнику беспроцентный займ. В этом случае датой получения дохода в виде материальной выгоды в виде экономии на процентах признается последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 пункта 1 статьи 223 НК РФ).В нашей статье мы рассмотрели наиболее часто встречающиеся ситуации, при которых налогоплательщику необходимо перечислить НДФЛ в бюджет в определенный срок. Однако случаи, при которых у работодателей возникают обязанности налогового агента по НДФЛ, достаточно разнообразны. Вы всегда можете рассчитывать на нашу помощь в решении любых вопросов. Система СПС Консультант Плюс - Ваша надежная поддержка в самых сложных вопросах законодательства.

Подоходный налог — это налоговая нагрузка на работника, оплачивает данный тип налога само физическое лицо, получающее доход. Удержанием и перечислением средств в бюджет занимается работодатель, выступающий в отношении данного вида налогового обязательства в качестве налогового агента.

НДФЛ удерживается по ставке 13% от величины начисленных доходов.

НДФЛ с зарплаты при увольнении

Удерживается в обязательном порядке стандартным образом, в день начисления суммы от нее отнимается 13%. Перечислить в бюджет удержанный налог нужно не позднее следующего дня. При расчете НДФЛ нужно учитывать положенные работнику налоговые вычеты, уменьшающие налоговую базу для подоходного налога.

При выдаче аванса в счет зарплаты при увольнении нужно удержать НДФЛ в том случае, если это не было сделано по факту начисления аванса.

НДФЛ с компенсации при увольнении

Компенсация представляет собой отпускные, начисленные за дни отпуска, которые работник не успел использовать в процессе работы. Расчет отпускной компенсации проводится в стандартном порядке.

С посчитанной компенсации за дни отпуск при увольнении нужно удержать подоходный налог по ставке 13%, перечислить в бюджет налог нужно в срок до конца следующего дня.

НДФЛ с выходного пособия

Выплата выходного пособия может быть предусмотрена ТК РФ, который определяет случаи обязательной выплаты выходного пособия.

В случаях, закрепленных в трудовых законах РФ, величина выходного пособия к выплате строго определена.

Работодатель вправе также самостоятельно добавить ситуации для начисления выходного пособия при увольнении, после чего закрепить эти случаи в локальном акте внутреннего характера. В данных ситуациях размер пособия работодатель вправе определить самостоятельно.

НДФЛ с выходного пособия не нужно удерживать, если его величина не превышает трех средних месячных зарплат. Именно таков размер выплаты закреплен в ТК РФ. То есть при нетрудоустройстве работника в срок до трех месяцев, работодатель должен оплатить за каждый месяц средний заработок. Конечно, для этого требуется документальное обоснование.

НДФЛ с величины выходного пособия, закрепленного в ТК РФ удерживать не нужно. Работнику выплачивается вся величина положенной выплаты без удержаний.

Если же внутренними локальными актами работодатель закрепил выплату выходного пособия в большем размере, то с суммы превышения нужно удержать НДФЛ.

Страховые взносы и выплаты при увольнении

Если подоходный налог — это расходы работника, то страховые взносы — расходы работодателя. Платит он их из своих средств, от доходов работников начисленные страховые суммы не отнимаются.

Общий процент страховых взносов в 2016 году — 30% (22 — пенсионные взносы, 5,1 — медицинские, 2,9 — социальные). Платить их до конца 2016 года нужно во внебюджетные фонды. С 2017 года в связи с переходом права администрирования страховых платежей к налоговой уплату нужно будет производить в ФНС России.

Страховые взносы с зарплаты

Начисляются к посчитанной зарплате по указанным выше ставкам. Если работник трудится в опасных и вредных условиях труда, то к указанным ставкам добавляются

Страховые взносы с компенсации при увольнении

Также начисляются в стандартном порядке. Посчитанная величина компенсации умножается на ставки страховых взносов, полученная величина подлежит перечислению.

Страховые взносы с выходного пособия

Выходное пособие в размере трех заработков не облагаются страховыми взносами. Если выплачиваемая сумма превышает указанную величину, то с суммы превышения нужно начислить страховые суммы по стандартным ставкам.

В перечисление НДФЛ при увольнении сотрудника 2017 год существенных изменений не внес. Тем ни менее необходимо помнить о некоторых важных нюансах.

21 июня 2017

Прекращение трудовых отношений между работником и работодателем может быть инициировано по основаниям предусмотренным ст. 77 ТК РФ. В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее - налог).

Особенности перечисления НДФЛ при увольнении

При расчетах с работником в связи с окончанием трудовых отношений обратите внимание на ряд особенностей:

- наличие дней отпуска и предоставление отпуска сотруднику с последующим расторжением с ним трудового договора;

- наличие дней отпуска и выбор сотрудником компенсации неиспользованных дней;

- использование отпуска авансом.

Когда платить НДФЛ при увольнении сотрудника 2017 годом

Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже.

НДФЛ с отпускных перечисляется в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных.

Вместе с тем, п. 2 ст. 223 НК РФ гласит, что датой получения дохода в виде оплаты труда признается последний день месяца, за который сотруднику был начислен доход. Иными словами, если удержанный налог будет перечислен не на следующий день после окончания работы, а в последний день месяца, вы не нарушаете закон. Такой вывод подтверждается и позицией ФНС России в письме № БС-3-11/2094@, в котором говорится, что дата перечисления НДФЛ при увольнении в 2017г. в форме 6-НДФЛ может указываться последним днем месяца, в котором сотруднику выплатили доход.

Перечисление НДФЛ при увольнении 2017 годом

Остановимся на основных правилах уплаты налога:

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383 ;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107 ;

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н , в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

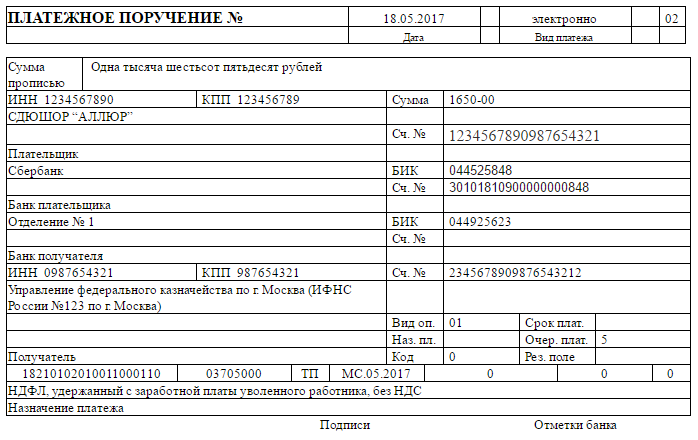

При заполнении платежного поручения на уплату налога необходимо учесть порядок заполнения полей:

101 - статус плательщика, указывается код 02 (налоговый агент).

7 - сумма платежа, указывается в целых рублях, то есть без копеек.

21 - код очереди платежа 5.

104 - код бюджетной классификации (КБК), 182 1 01 02010 01 1000 110 (код платежа налога).

105 - код ОКТМО, муниципального образования (межселенной территории), где аккумулируются средства от уплаты налога.

106 - основание платежа, код ТП (текущий период).

107 - период, указать месяц в котором фактически был уволен работник, удержана сумма налога и перечислена в бюджет.

Вне зависимости от выбранного варианта оформление платежного поручения на перечисление налога в бюджет является одинаковым.

Образец платежного поручения по уплате НДФЛ в 2017 году

Форма налоговых сведений связанных с работой

Справка 2-НДФЛ при увольнении выдается сотруднику на основании ст. 62 ТК и ст.230 НК, и обязывают работодателя по письменному заявлению выдать копии справок, выписки и прочие документы. Работодатель обязан предоставить запрашиваемые документы, заверенные надлежащим образом, не позднее трех рабочих дней.

Сроки уплаты НДФЛ налоговыми агентами в 2016 году. Сроки перечисления НДФЛ в 2016 году при увольнении. Ответственность за нарушение сроков уплаты НДФЛ.

В 2015 году внесены изменения в пункт 6 статьи 226 НК РФ, касающиеся сроков перечисления удержанного НДФЛ налоговыми агентами (юридическими лицами, индивидуальными предпринимателями), вступающие в силу с 1 января 2016 года.

Сроки уплаты НДФЛ с 1 января 2016 года

Федеральный закон от 02.05.2015 № 113-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса РФ в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах"

Статья 2

2) в статье 226:

г) пункт 6 изложить в следующей редакции:

«6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.»;

Статья 4

3. Пункты 4, 7 и 8 статьи 1 и статья 2 настоящего Федерального закона вступают в силу с 1 января 2016 года.

* НДФЛ рассчитывается и удерживается с полностью начисленной заработной платы за месяц (отдельно с авансов НДФЛ не удерживается и в бюджет не перечисляется) - Письмо Минфина России от 10 апреля 2015 г. № 03-04-06/20406.

**Если отпускные, компенсация за отпуск, пособия (облагаемые НДФЛ) выплачиваются в составе расчета за увольнение , НДФЛ уплачивается не позднее дня, следующего за днем выплаты налогоплательщику дохода (расчета при увольнении).

Важно:

Если после окончания месяца зарплата выдается несколькими частями, НДФЛ удерживается и перечисляется при выплате каждой части.

Сроки уплаты НДФЛ по 31 декабря 2015 года

Статья 226 НК РФ. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами.

6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках. В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

| Вид дохода | Форма выплаты | Срок уплаты НДФЛ |

| заработная плата, отпускные, пособия (облагаемые НДФЛ), расчет при увольнении |

из кассы наличными, полученными в банке |

не позднее дня фактического получения наличных в банке |

| заработная плата, отпускные, пособия (облагаемые НДФЛ), расчет при увольнении |

перечисление дохода на счета налогоплательщика |

не позднее дня перечисления дохода на счета налогоплательщика |

| заработная плата, отпускные, пособия (облагаемые НДФЛ), расчет при увольнении |

иные случаи (например, из кассы наличными, полученными как торговая выручка) |

не позднее дня, следующего за днем фактического получения налогоплательщиком дохода |

Ответственность за нарушение сроков уплаты НДФЛ налоговым агентом

За нарушение сроков уплаты НДФЛ налоговые агенты уплачивают штраф по статье 123 НК РФ и пени по статье 75 НК РФ.

Статья 123 НК РФ. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Статья 75 НК РФ. Пеня

3. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, если иное не предусмотрено главами 25 и 26.1 настоящего Кодекса.

4. Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

НДФЛ. Сроки уплаты налоговыми агентами с 2016 года - вернуться в .