Расчёт по страховым взносам

Расчет по страховым взносам с 2017 года предоставляется в ИФНС. В нём отображаются начисленные налоги на обязательное пенсионное, медицинское страхование и социальное (для случаев временной нетрудоспособности и в связи с материнством). Новый бланк формы расчета по страховым взносам и рекомендации по его заполнению утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

ФАЙЛЫ

Для чего служит расчет по страховым взносам

На основании исчисленных сумм на страхование работников производится перечисление этих средств сотруднику на соответствующий страховой счёт. В отчёте указано, сколько денег работодатель должен зачислить на пенсионный счет каждого работника, а также медицинские отчисления в бюджет города. Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (). Этими расчетами занимается бухгалтер.

Периодичность заполнения расчета по форме КНД 1151111

Расчет по страховым взносам оформляется поквартально. Срок сдачи – не позднее одного месяца с момента закрытия квартала.

Обратите внимание! Ранее требовалось представлять расчёты в электронном виде (на съёмном носителе). На новых бланках присутствует штрих-код, с помощью которого инспектор налоговой легко может перенести отчёт в свой компьютер.

Способы заполнения расчёта

Для удобства есть несколько вариантов заполнения отчета. Можно скачать бланк и образец заполнения расчета по страховым взносам на этой странице. Также можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ» или платной программой 1С.Бухгалтерия.

Особенности заполнения расчёта по страховым взносам

Бланк расчёта содержит в себе 24 листа, из которого бухгалтер выбирает только нужные, причём в разделе 3 на каждого сотрудника листы добавляются. Поэтому итоговый отчёт может иметь меньше или больше листов. Те разделы, которые не относятся к вашей организации, включать в отчёт и распечатывать не нужно.

Алгоритм заполнения

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место.

Для нашего ООО мы включаем в отчёт следующие страницы:

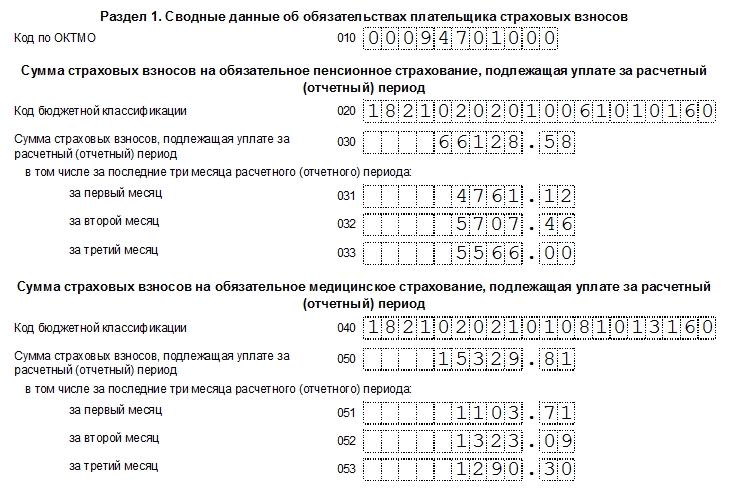

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

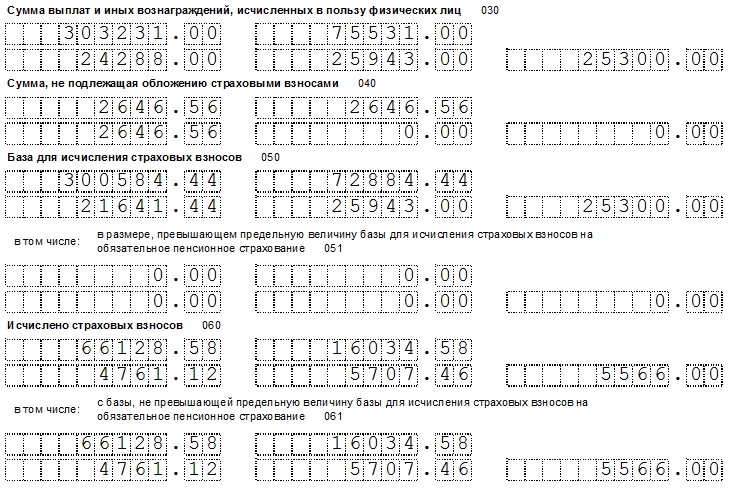

Вписываем вычисленные значения в отчёт. На листе «Приложение 1 к разделу 1» Подраздел 1.1 относится к обязательному пенсионному страхованию, Подраздел 1.2 к обязательному медицинскому страхованию.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

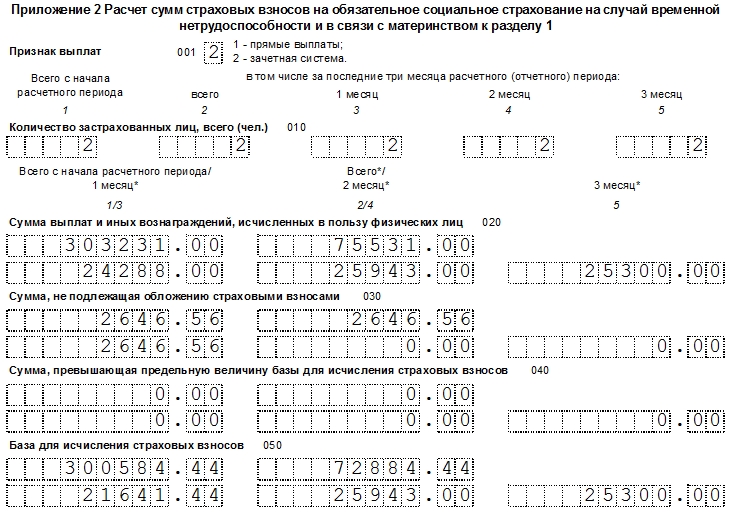

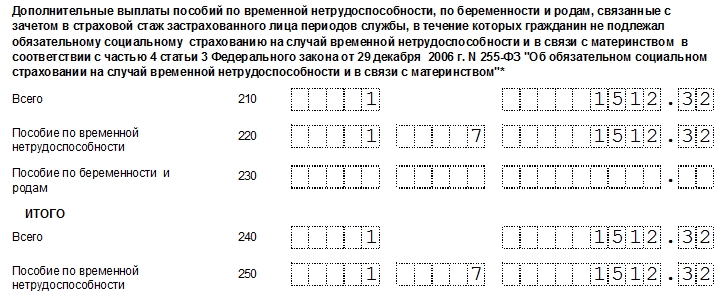

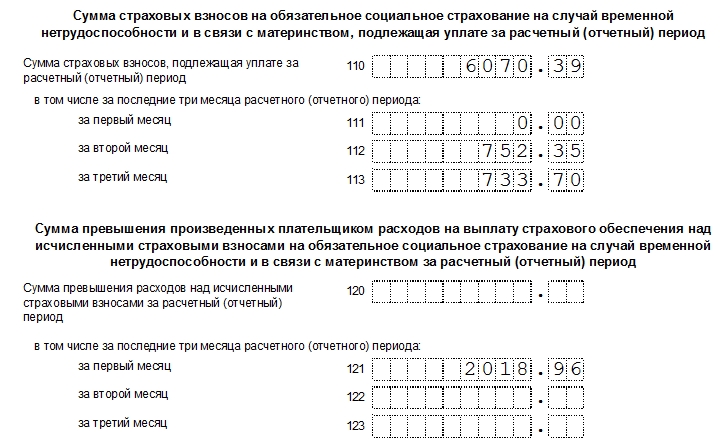

«Приложение 2 к разделу 1» относится к обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Заполнение выплат по больничному листу

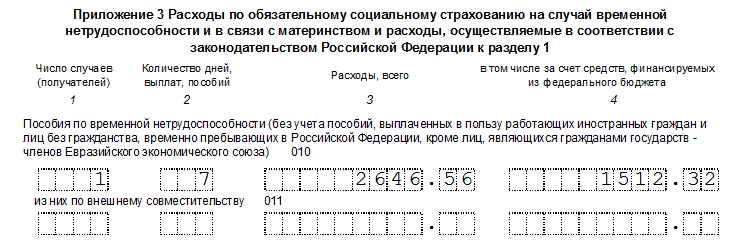

Выплаты по больничному листу заполняются за квартал (3 последних месяца). В этом отчетном периоде один из сотрудников ООО НАУКА находился на больничном листке 7 дней. Эту информацию и сумму больничных выплат берём из расчетной ведомости (форма Т-51) и вписываем в наш отчёт в «Приложение 3 к разделу 1» в таблицу.

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В «Приложении 4 к разделу 1» указываются итоговые суммы возмещения из федерального бюджета с количеством больничных листков и суммой дней по ним в соответствующем абзаце приложения.

Заполнение Раздела 1. Сводные данные плательщика страховых взносов

После того, как мы вычислили страховые взносы, мы их красиво должны внести в «Раздел 1». Вычисленные суммы у нас есть в Подразделах, осталось их сюда перенести.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

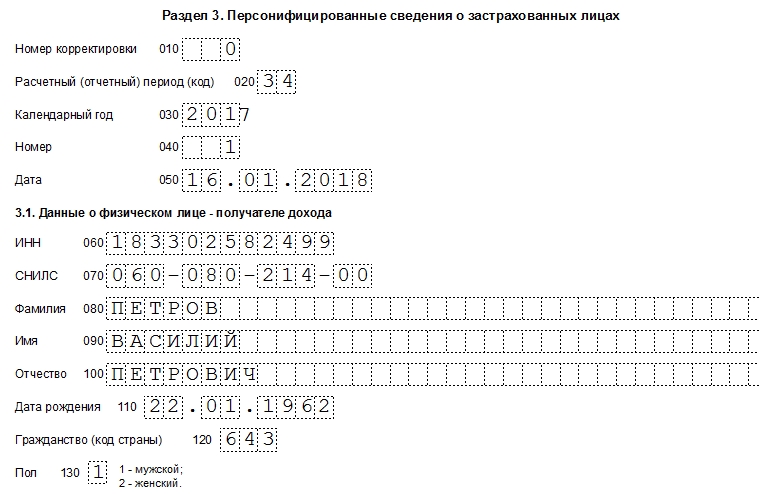

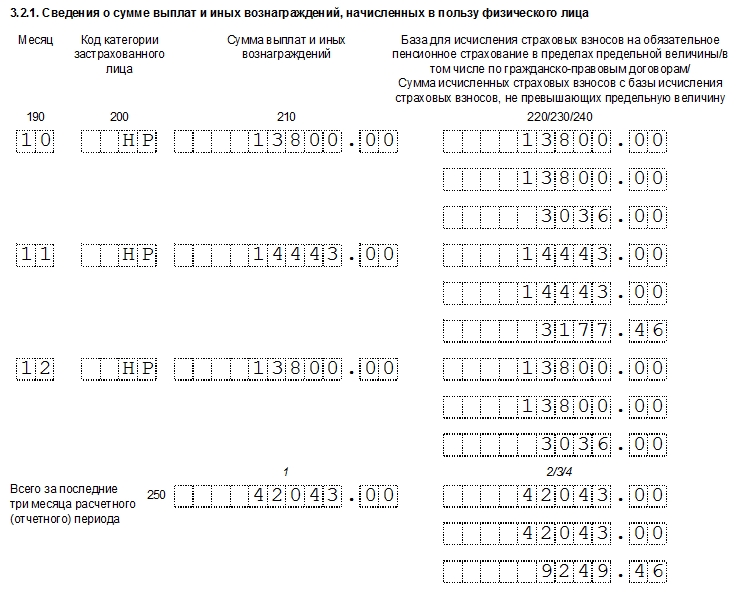

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

Также указывается признак, принадлежит ли лицо к пенсионному, медицинскому и социальному страхованию. Обычно всегда указывается «Да», но «Нет» может быть в случаях, если человек, к примеру, весь год болел или получал пособия, которые не облагаются налогом.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060.

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!