Статья

Расчет страховых взносов в 2017 году регулирует глава 34 НК РФ. Лимиты изменились, а тарифы нет. Компании будут сдавать новые расчеты по взносам в ИФНС. Пример заполнения нового расчета смотрите у нас.

Страховые взносы в 2017 году: плательщики, объект, облагаемая база

Плательщики . Страховые взносы в 2017 году начисляют организации, которые выплачивают вознаграждения гражданам, а также индивидуальные предприниматели. Полный перечень плательщиков – в статье 419 Налогового кодекса РФ.

Объект . Страховыми взносами облагаются выплаты гражданам, застрахованным в системе обязательного пенсионного, социального и медицинского страхования. Речь идет о вознаграждениях:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Не признаются объектом обложения :

- выплаты по ГПД, по которым к заказчику переходит право собственности или имущественные права;

- платежи по договорам, связанных с передачей в пользование имущества (имущественных прав);

- вознаграждения иностранцам и лицами без гражданства, которые в обособленном подразделении за границей работают по трудовому договору, на территории иностранного государства выполняют работы или оказывают услуги по ГПД.

Не облагаются страховыми взносами:

- пособия по обязательному социальному страхованию;

- компенсации расходов в связи с выполнением трудовых обязанностей (выполнением работ, оказанием услуг по ГПД), суточные в пределах лимита и расходы на командировку, расходы на профподготовку и повышение квалификации, компенсации, связанные с увольнением (в пределах лимита), кроме компенсации за неиспользованный отпуск, и т.д.;

- матпомощь в пределах 4000 руб. в год, единовременная матпомощь в связи с рождением ребенка (при определенных условиях и в пределах лимита), в связи со стихийными бедствиями и т.д.;

- взносы по обязательному страхованию работников, по договорам добровольного личного страхования и на оказание медицинских услуг (к договорам есть особые требования), по договорам негосударственного пенсионного обеспечения и на формирование дополнительных пенсионных накоплений (не больше 12 000 руб. в год на каждого работника);

- стоимость проезда к месту отпуска и обратно (стоимость провоза багажа) для работников «особых» регионов;

- плата за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

- выплаты временно пребывающим иностранцам, когда они не считаются застрахованными по конкретному виду обязательного социального страхования.

В базу для начисления взносов на случай нетрудоспособности и в связи с материнством не включают также вознаграждения по ГПД.

Полный перечень необлагаемых выплат – в статье 422 Налогового кодекса РФ.

Облагаемая база считается каждый месяц:

- отдельно по каждому работнику;

- нарастающим итогом с начала года.

В расчет не берут только выплаты, освобожденные от страховых взносов.

Предельная облагаемая база установлена:

- для взносов на обязательное пенсионное страхование. Платежи со сверхлимитных выплат меньше (взносов по дополнительным тарифам это правило не касается);

- для взносов на случай нетрудоспособности и в связи с материнством. Со сверхлимитных выплат взносы не начисляются.

В тех случаях, когда выплаты в натуральной форме в виде товаров (работ, услуг) или имущества, облагаемая база - это рыночная стоимость с учетом НДС и акцизов (за вычетом оплаченной гражданином стоимости).

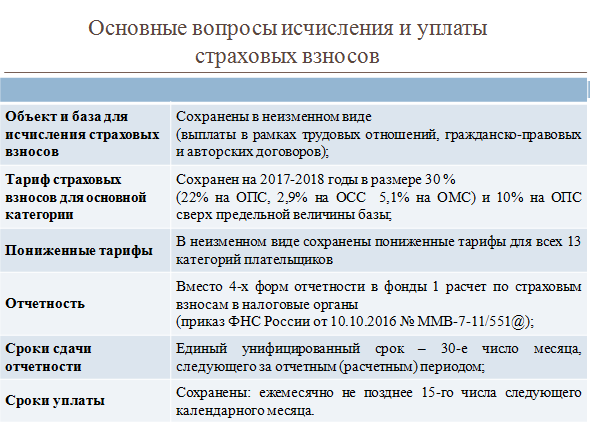

Тарифы страховых взносов в 2017 году

Основные тарифы по страховым взносам в 2017 году будут такими же, как и в 2016 году (см. таблицу ниже).

Пониженные тарифы страховых взносов на 2017 год установлены:

- для компаний на УСН с льготным видом деятельности, аптечных организаций на вмененке, вмененщиков-ИП с лицензией на фармацевтическую деятельность, благотворительных организаций, ИП на патентной системе. Все они будут платить только взносы на пенсионное страхование по ставке 20 процентов (упрощенщики - пока доходы за год не превысят 79 млн. руб.);

- для IT-компаний. Взносы на пенсионное страхование с них будут взимать по ставке 8 процентов, взносы на случай нетрудоспособности и в связи с материнством - по ставке 2 процента, на медицинское страхование - по ставке 4 процента;

- для резидентов Крыма, Севастополя, зон опережающего социально-экономического развития и свободного порта Владивосток. Для них тарифы взносов составят: 6 процентов - на пенсионное страхование; 1,5 процентов - на случай нетрудоспособности и в связи с материнством; 0,1 процента - на медицинское страхование.

Все льготники, а также условия, при которых компании и предприниматели могут претендовать на пониженные тарифы, - в статье 427 Налогового кодекса РФ.

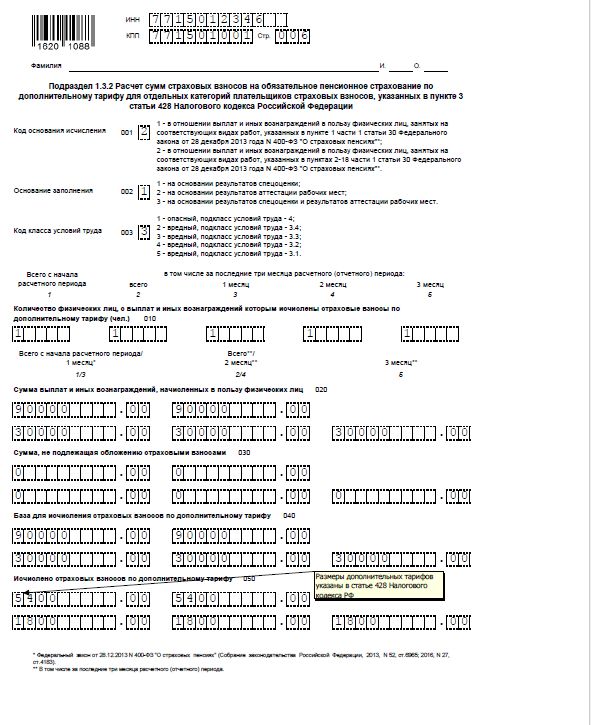

Дополнительные страховые взносы на пенсионное страхование платят по сотрудникам, которые имеют право на досрочную пенсию:

- по ставке 9 процентов - с выплат сотрудникам, которые работают под землей, во вредной среде или в горячих цехах (подп. 1 п. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ, список № 1, утвержденный постановлением Кабинета министров СССР от 26 января 1991 г. № 10);

- по ставке 6 процентов - с выплат сотрудникам, выполняющих работу из подпунктов 2–18 пункта 1 статьи 30 Закона № 400-ФЗ.

Но если компания проводила специальную оценку условий труда, тарифы будут меньше и зависят от того, насколько вредной и опасной признана работа.

Ставки взносов на пенсионное, социальное и медицинское страхование - 2017

Доход, который облагается страховыми взносами, возникает в день, когда компания (ИП) начисляют выплаты гражданам. Однако расчет страховых взносов в 2017 году нужно делать по итогам календарного месяца. Формула такая:

Пример. Расчет страховых взносов в 2017 году (предельная база превышена)

Генеральному директору компании за период с января по сентябрь 2017 года начислили 750 000 руб. За октябрь ему начислили 130 000 руб. В итоге его доход с начала года (750 000 + 130 000 = 880 000 руб.) превысил как 755 000 руб. (на 125 000 руб.), так и 876 000 руб. (на 4000 руб.). Значит, начислить взносы в ФСС за октябрь бухгалтер компании должен только с 5 000 руб. (755 000 – 750 000), а в ПФР - по ставке 22 процента с 126 000 руб. (876 000 – 750 000) и по ставке 10 процентов с оставшихся 4000 руб. (880 000 – 876 000). А взносы в медстрах и на травматизм нужно исчислить со всей зарплаты.

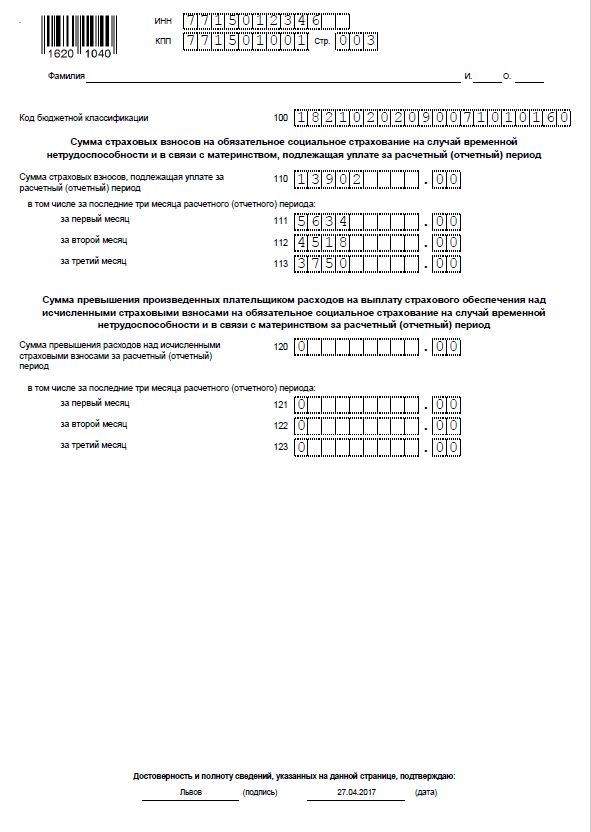

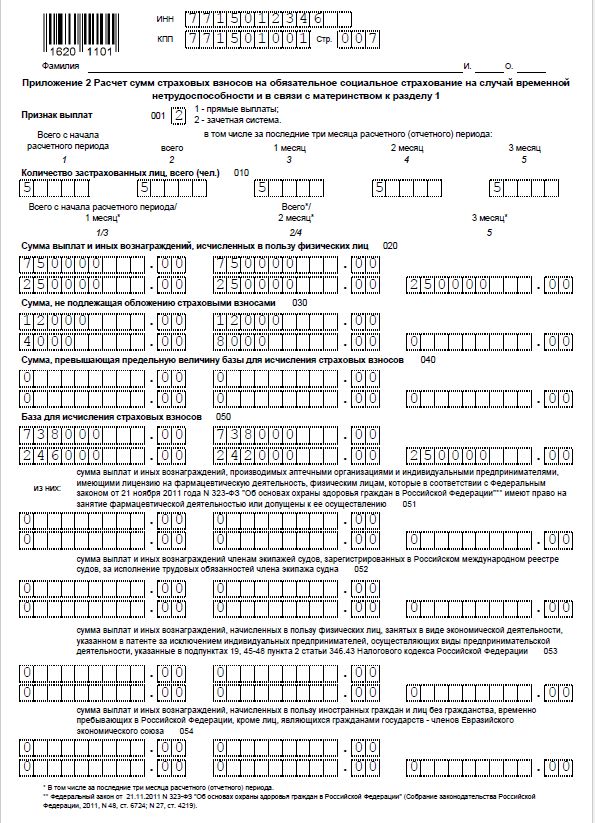

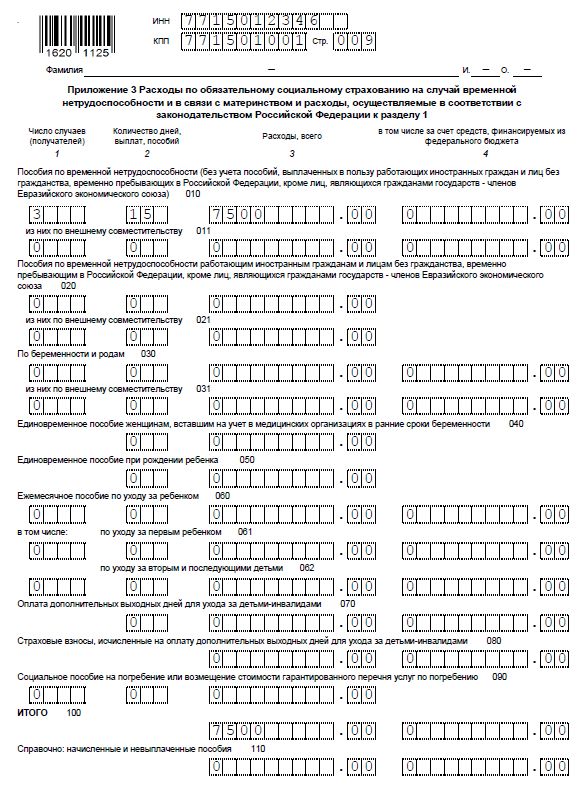

Страховые взносы на случай временной нетрудоспособности и в связи с материнством можно уменьшить на выплаченные работникам пособия. Правильность заявленных расходов проверит ФСС. О решении возместить расходы на социальное страхование чиновники фонда сообщат не только компании, но и налоговикам. Если расходы на социальное страхование превысят начисленные взносы, разницу зачтут в счет предстоящих платежей по этому же виду страхования.

Пример. Расчет страховых взносов в 2017 году на социальное страхование

ООО «Заря» начисляет страховые взносы по общим тарифам. В январе «Заря» начислила в пользу своих сотрудников:

- зарплату – 500 000 руб.;

- больничные – 10 000 руб.;

- пособие по беременности и родам – 50 000 руб.

Страховые взносы за январь - 150 000 руб. (400 000 руб. × 30%), из них взносы на случай нетрудоспособности и в связи с материнством – 14 500 руб. (500 000 руб. × 2,9%).

Расходы на социальное страхование за январь - 60 000 руб. (10 000 руб. + 50 000 руб.). А это больше начисленных взносов за январь (60 000 руб. > 14 500 руб.). Поэтому взносы на социальное страхование за январь платить не придется. Еще 45 500 руб. будут зачтены в последующие месяцы.

Новая форма расчета по страховым взносам с 2017

После передачи взносов под контроль ФНС отчетности по ним станет больше. Компании будут сдавать четыре отчета. Какие отчеты по взносам сдавать в 2017 году подскажет таблица.

Таблица. Все отчеты по взносам в 2017 году

| Отчет | Куда сдавать | Когда |

| Расчет по страховым взносам | В ИФНС |

Ежеквартально не позднее 30-го числа следующего месяца. Сроки сдачи в 2017 году: - 2 мая (30 апреля - выходной); - 31 июля (30 июля - выходной); - 30 октября; - 30 января 2018 г. |

| Сведения о стаже, СЗВ-М | В ПФР |

– Сведения о стаже - каждый год, не позднее 1 марта следующего года. Впервые сдать сведения нужно за 2017 год в срок до 1 марта 2018 года; – СЗВ-М - ежемесячно, не позднее 15-го числа следующего месяца |

| 4-ФСС (ежеквартальный расчет по взносам на травматизм) | В ФСС |

–до 25-го числа следующего месяца (если отчет составлен электронно); –не позднее 20-го числа (отчет на бумаге) |

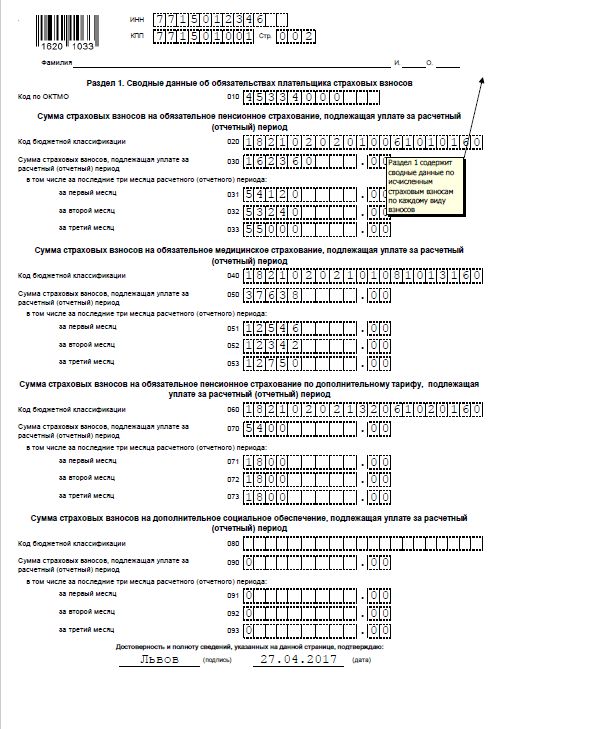

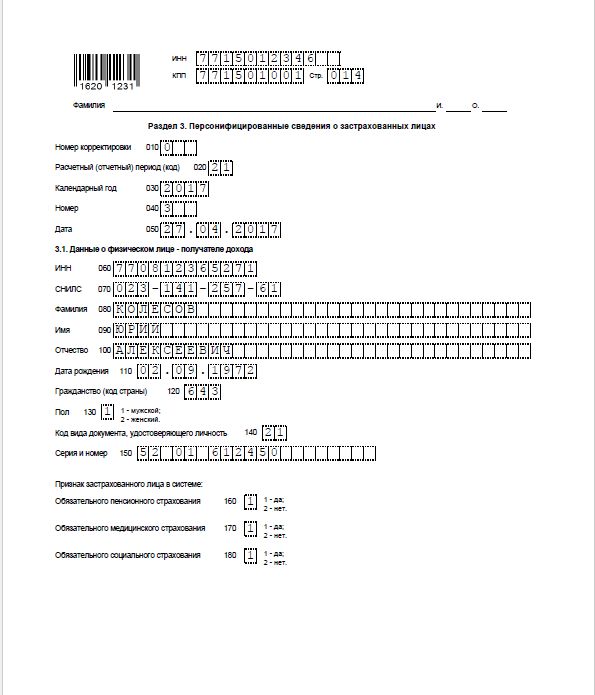

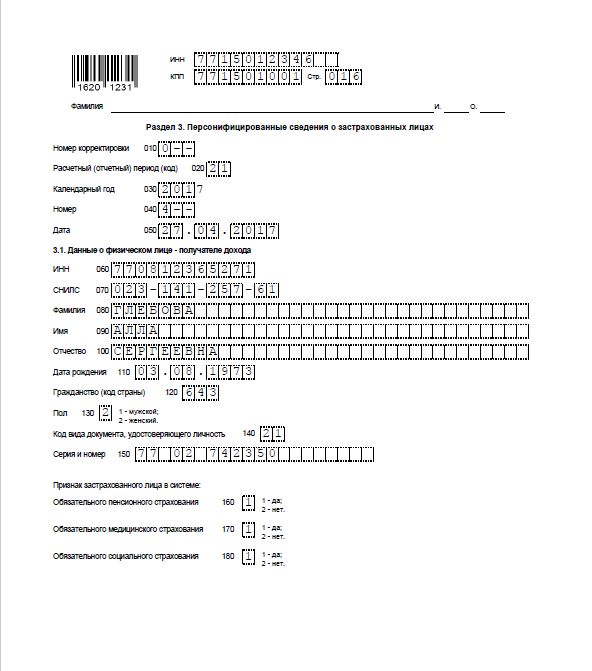

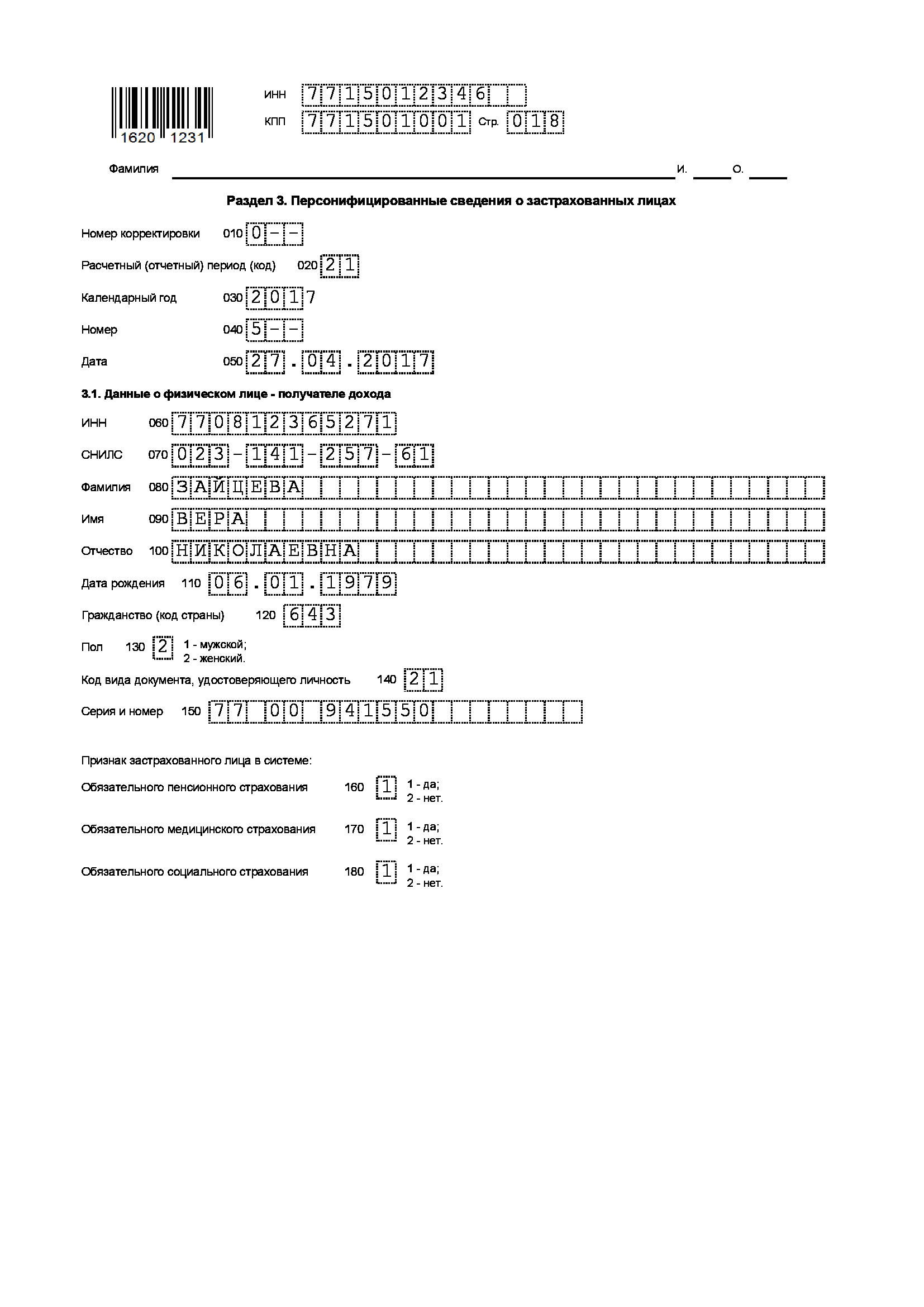

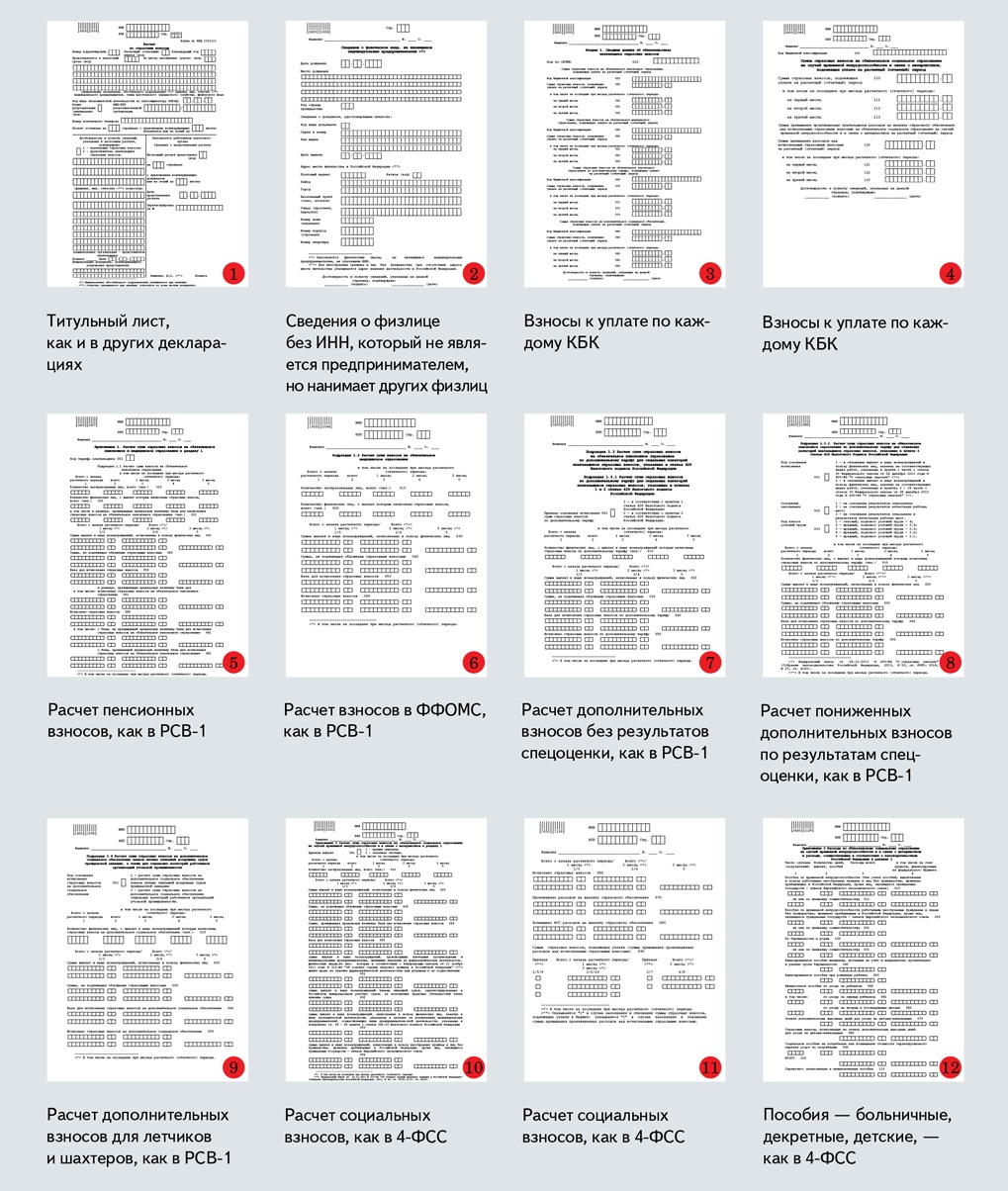

Форма расчета по страховым взносам 2017 утверждена приказом ФНС от 10 октября 2016 г. № ММВ-7-11/511. Новый расчет достаточно объемный. В форме титульный лист и три раздела. Первый раздел предназначен для данных о начисленных взносах. Второй раздел заполняют не все компании, а только крестьянские и фермерские хозяйства. Третий раздел - для персонифицированных сведений о застрахованных лицах.

Какие персональные данные сотрудников проверить

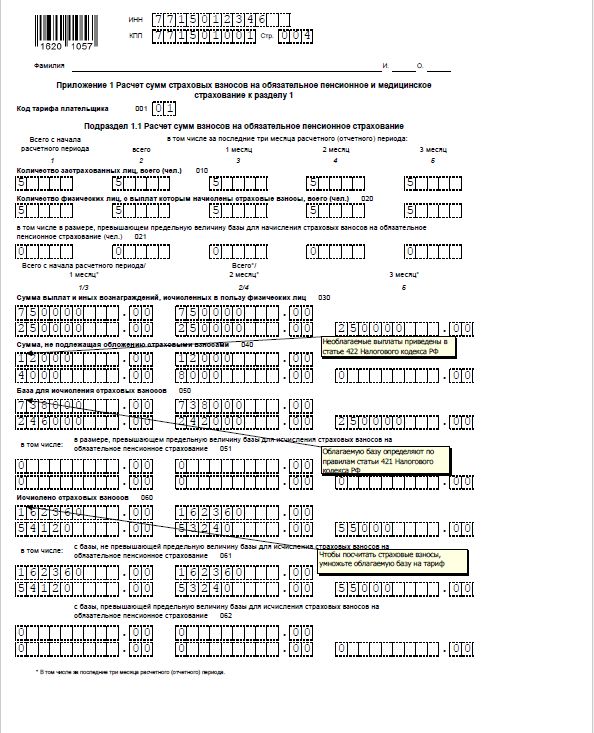

К первому разделу заполняют десять приложений. В них указывают взносы в ПФР, ФСС и расходы на пособия. Три приложения нужны для подтверждения права на пониженный тариф по взносам.

Как зачесть или возместить пособия из ФСС

Бланк новой формы вы найдете ниже. А прочитать порядок ее заполнения можно в статье «Расчет по страховым взносам в ФНС 2017 ». Кстати, на форуме журнала «Главбух» бухгалтеры обсудили новый отчет. Ваши коллеги рассказали, что непонятно в отчете и нашли противоречия в таблицах и строках формы.

Способ представления. Если среднесписочная численность работников за 2016 год превышает 25 человек, то организация должна сдавать расчет по взносам в электронном виде. Будет ли штраф, если компания отчитается на бумаге? Да, инспекция выпишет штраф 200 руб., если компания сдаст бумажный расчет по взносам вместо электронного (ст. 119.1 НК РФ).

Кроме того, штраф возможен, если организация сдаст бумажный расчет с ошибками, например в персональных данных работников. Инспекторы пришлют компании электронное или бумажное уведомление об ошибках и попросят исправить отчет. На это у компании будет пять рабочих дней с даты, когда инспекция отправила электронное уведомление, и десять рабочих дней со дня отправки бумажного уведомления. Если компания не исправит ошибки вовремя, то расчет по взносам будет считаться непредставленным. За это инспекторы выпишут штраф - 5 процентов от суммы страховых взносов к уплате (ст. 119 НК РФ).

Есть вопрос

Будут ли налоговики блокировать счета за просроченные расчеты по новым взносам?

Да, будут. Готовятся поправки в статью 76 Налогового кодекса, которые наделят налоговиков таким правом

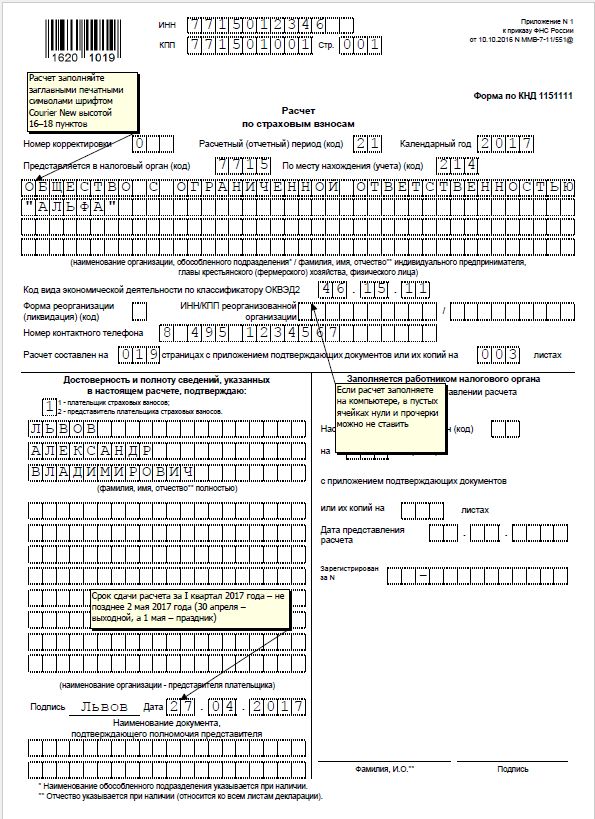

Расчет по страховым взносам в ФНС: пример заполнения

Как заполнить новый расчет в ИФНС по страховым взносам, покажем на примере.

Пример

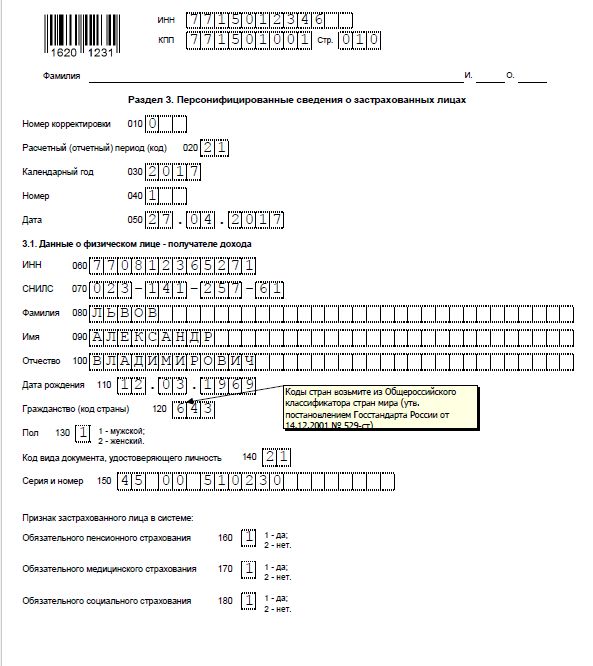

Среднесписочная численность работников ООО «Альфа» за I квартал 2017 года составила пять человек:

– А.В. Львов;

– А.С. Глебова;

– В.Н. Зайцева;

– А.В. Волков;

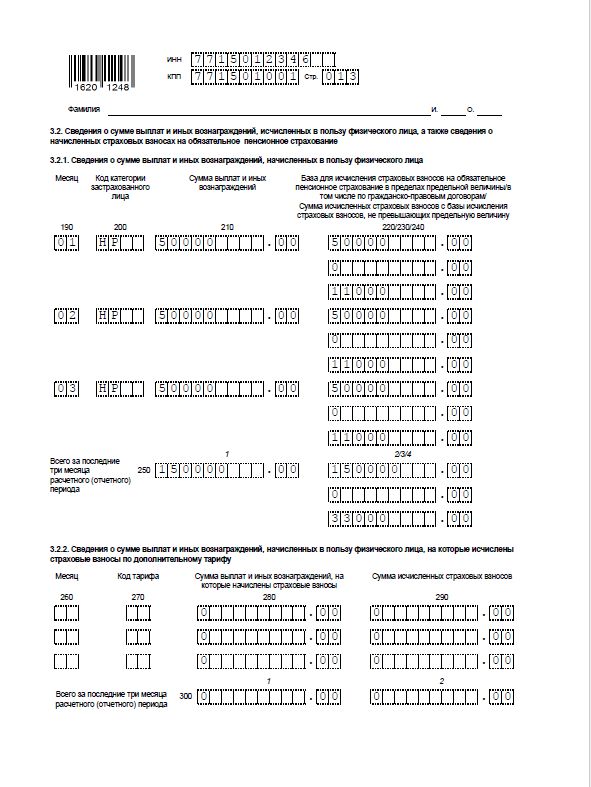

– Ю.А. Колесов (выполняет работу с тяжелыми условиями труда (по списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10)).

Выплаты работникам в I квартале, всего/ не облагаемые страховыми взносами (руб.)

Суммы страховых взносов, начисленных в I квартале (руб.)

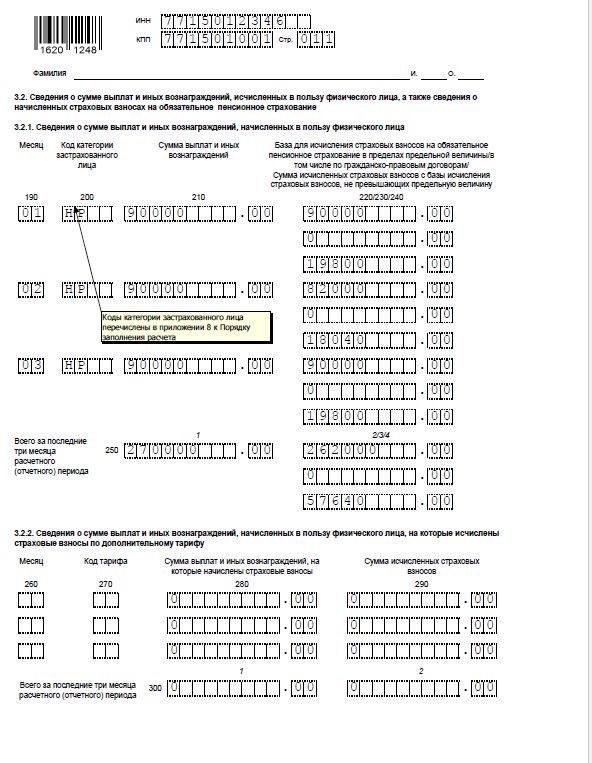

| Львов, всего, в том числе | 57 640 (262 000 × 22%) | 7598 (262 000 × 2,9%) | 13 362 (262 000 × 5,1%) |

| Январь | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| Февраль | 18 040 (82 000 × 22%) | 2378 (82 000 × 2,9%) | 4182 (82 000 × 5,1%) |

| Март | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

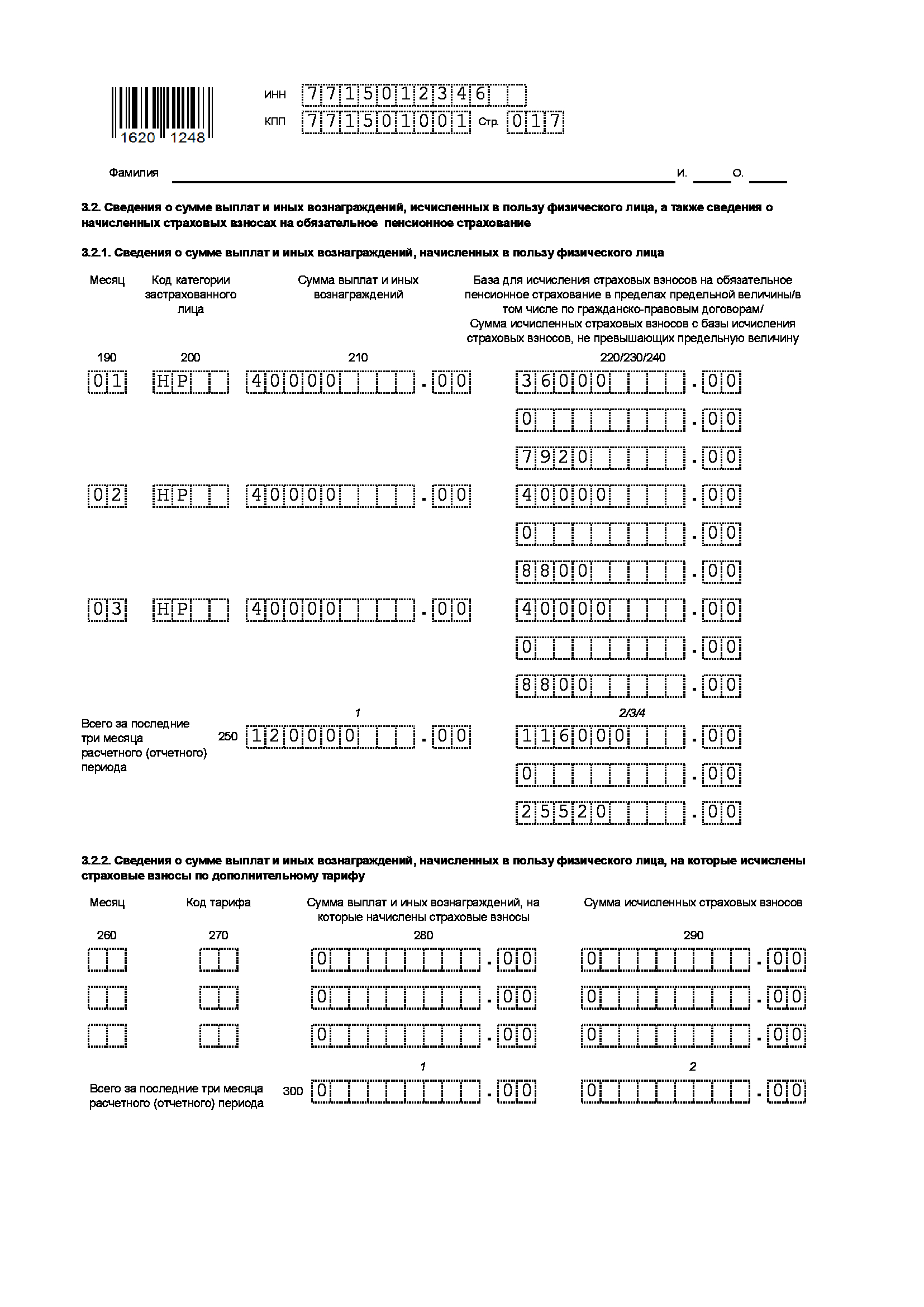

| Глебова, всего, в том числе | 25 520 (116 000 × 22%) | 3364 (116 000 × 2,9%) | 5916 (116 000 × 5,1%) |

| Январь | 7920 (36 000 × 22%) | 1044 (36 000 × 2,9%) | 1836 (36 000 × 5,1%) |

| Февраль | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Март | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

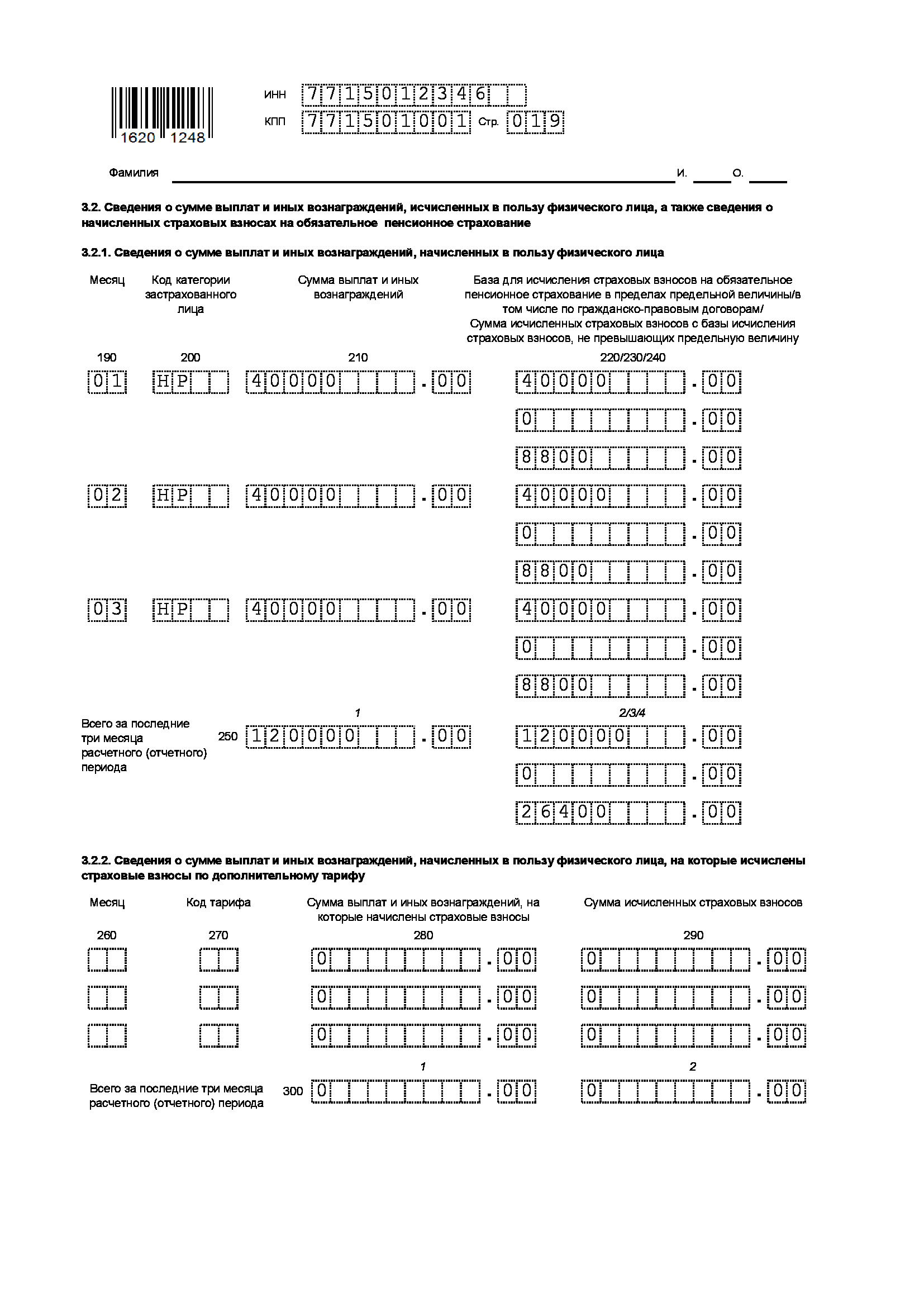

| Зайцева, всего, в том числе | 26 400 (120 000 × 22%) | 3480 (120 000 × 2,9%) | 6120 (120 000 × 5,1%) |

| Январь | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Февраль | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Март | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Колесов, всего, в том числе | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| Январь | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| Февраль | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| Март | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

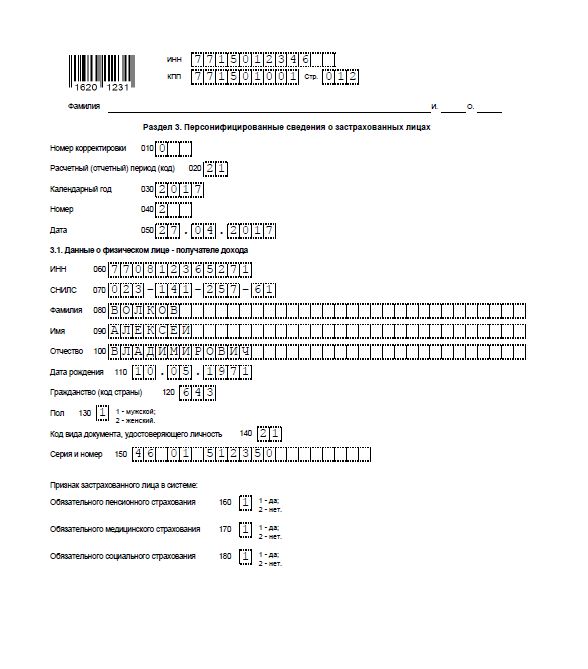

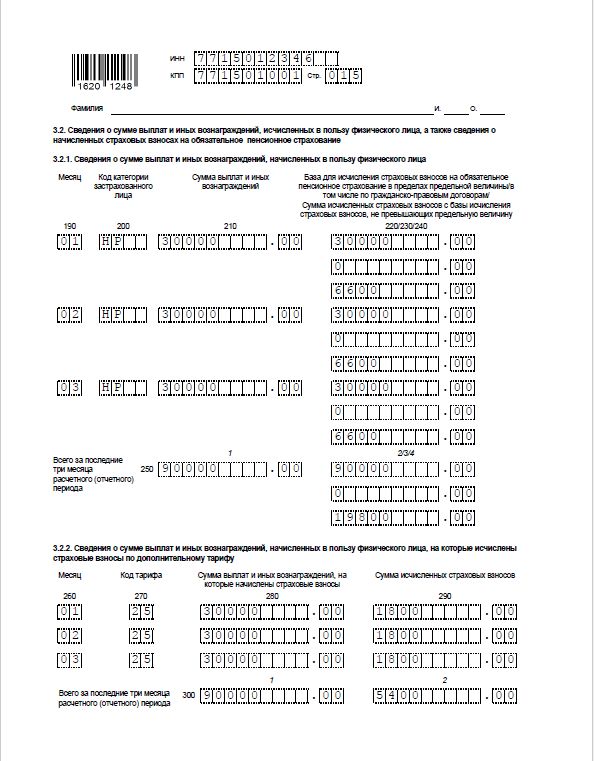

| Волков, всего, в том числе | 33 000 (150 000 × 22%) | 4350 (150 000 × 2,9%) | 7650 (150 000 × 5,1%) |

| Январь | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| Февраль | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| Март | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

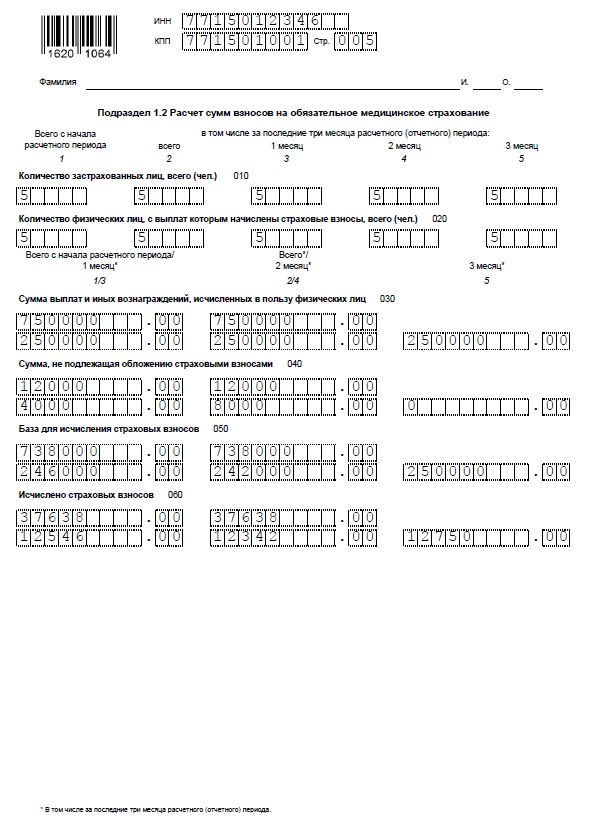

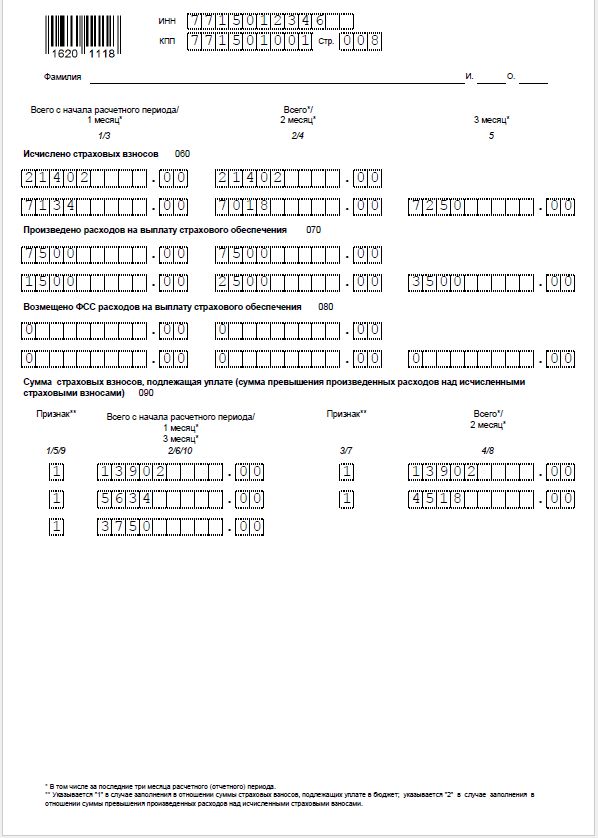

| ИТОГО, в том числе | 162 360 | 21 402 | 37 638 |

| Январь | 54 120 | 7134 | 12 546 |

| Февраль | 53 240 | 7018 | 12 342 |

| Март | 55 000 | 7250 | 12 750 |

Взносы по дополнительному тарифу на финансирование страховой части трудовой пенсии (6%)

Расходы организации на обязательное социальное страхование в течение I квартала 2017 года

Сумма страховых взносов в ФСС России к уплате составила:

27 апреля 2017 года заполненный и подписанный директором А.В. Львовым расчет бухгалтер «Альфы» представил в налоговую инспекцию.

Расчет по страховым взносам в ФНС: образец заполнения