Оприходование транспортного средства в 1с 8.3. Создание документа принятие к учету ос

Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Скачать пошаговую инструкцию оформления примера .

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный , при котором используется два документа:

- оприходование ОС - документ Поступление (акт, накладная) вид операции Оборудование ;

- постановка на учет- документ Принятие к учету ОС .

Упрощенный , при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС - документ Поступление (акт, накладная) вид операции Основные средства .

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант . Но он имеет некоторые ограничения.

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

На вкладке Оборудование укажите актив из справочника Номенклатура . Вид номенклатуры Оборудование (объекты основных средств) .

Проводки

Проводки:

- Дт 08.04.1 Кт 60.01 - принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 - принятие к учету НДС;

Регистрация СФ поставщика

Введите номер и дату входящего счет-фактуру внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства . Это можно сделать:

- в разделе Справочники - ОС и НМА - Основные средства ;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС - вкладка Основные средства .

В карточке обязательно заполните:

- Группа учета ОС ;

- раздел Классификация ;

- раздел Сведения для инвентарной карточки .

Инвентарный номер указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер ;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер .

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства . Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще - Изменить форму .

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер .

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

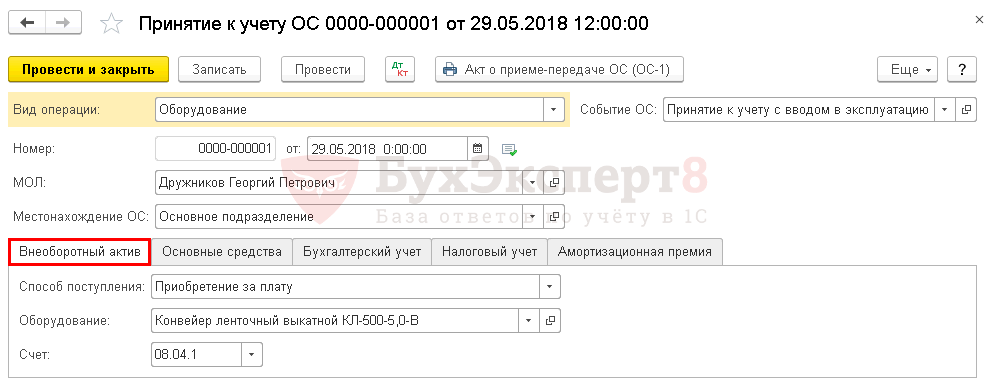

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА - Поступление основных средств - Принятие к учету ОС .

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

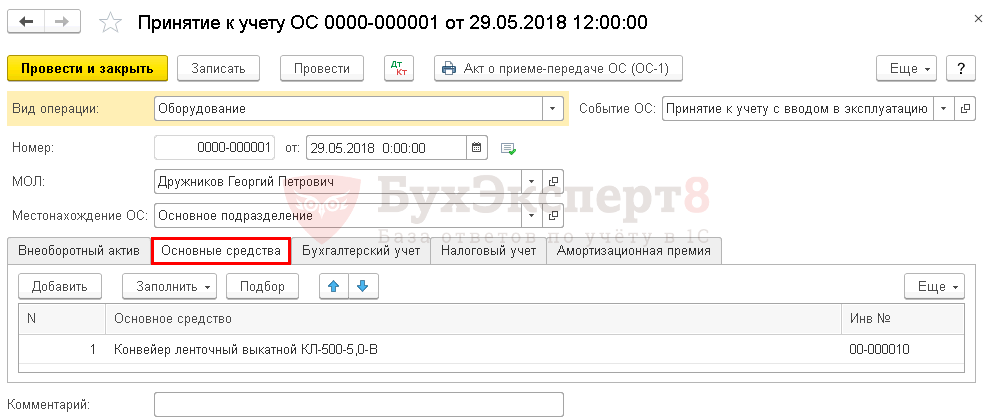

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

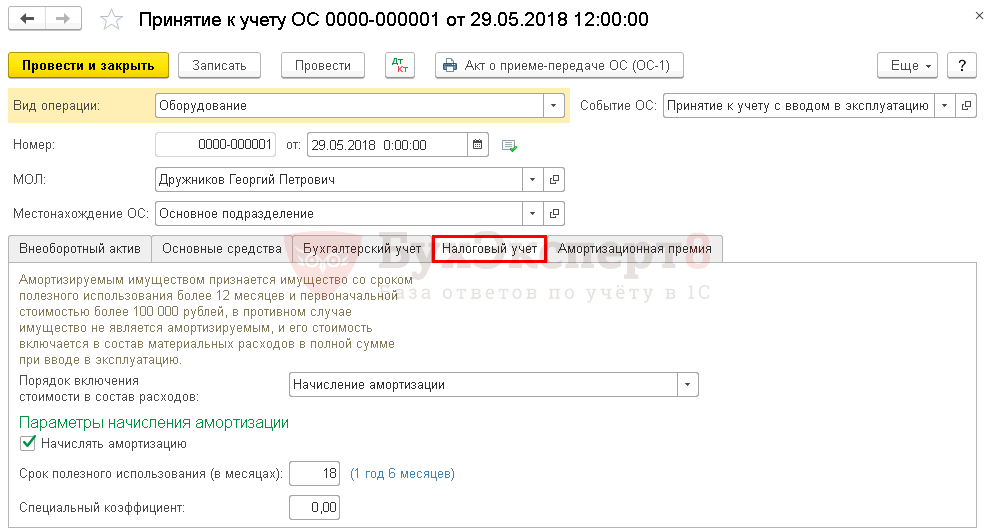

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1- ввод в эксплуатацию ОС.

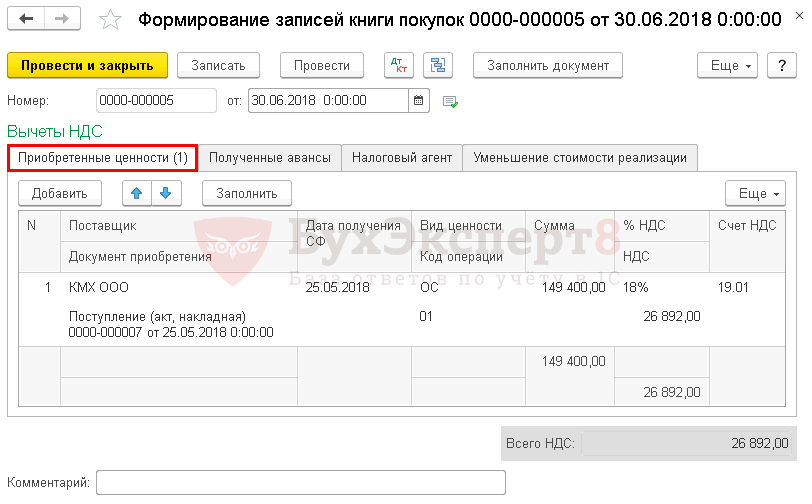

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС - вкладка Приобретенные ценности .

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.01 - принятие НДС к вычету по ОС.

Начисление амортизации

Ежемесячное начисление амортизации выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки:

- Дт 20.01 Кт 02.01 - начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС .

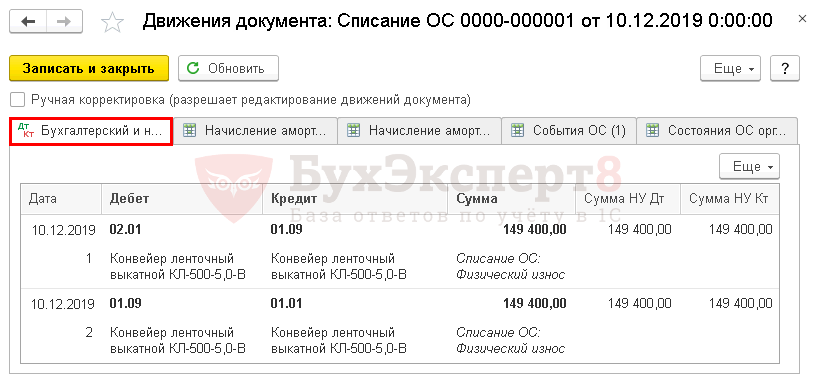

Как списать основное средство в 1С 8.3

Для этого оформите документ Списание ОС в разделе ОС и НМА - Выбытие основных средств - Списание ОС .

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

Проводки

Проводки:

- Дт 02.01 Кт 01.09 - списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 - списание первоначальной стоимости для определения остаточной стоимости.

Если стоимость ОС недоамортизирована

Рассмотрим еще один пример. Представим, что списание конвейера ленточного осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи - Прочие внереализационные доходы (расходы) .

Проводки

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт 26 Кт 02.01 - начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 - списание остаточной стоимости.

Рассмотрим первый пример, где примем к учету объект ОС стоимостью менее 100 000 руб. предприятием на общей системе налогообложения (ОСНО).

Допустим, организация Торговый дом “Комплексный” приобрела лазерное цветное МФУ HP LaserJet Pro 500 color MFP M570dw за 67 956 руб. Перед нами стоит задача принять к учету данное ОС в базе 1С 8.3.

Для начала сформируем документ Принятие к учету ОС: в меню ОС и НМА открываем раздел Принятие к учету ОС :

Нажимаем кнопку Создать:

Заполняем дату принятия к учету ОС; выбираем материально – ответвленное лицо (МОЛ) и местонахождение имущества.

В разделе Внеоборотные активы фиксируем способ поступления ОС, выбираем МФУ из номенклатурной группы, указываем склад хранения:

Переходим к закладке Основные средства, нажимаем кнопку Добавить:

Выбираем нужный объект ОС. Если в номенклатурном списке нет необходимого ОС, то создаем новое. Заполняем наименование, группу учета ОС, выбрав код ОКОФ. Амортизационная группа в 1С 8.3 заполнится автоматически:

Переходим к закладке Бухгалтерский учет: вносим счет, где будут учитываться ОС и порядок учета. ОС имеет стоимость больше 40 000 руб., поэтому необходимо в бух.учете начислить амортизацию. Устанавливаем галочку в поле Начислять амортизацию и указываем счет начисления. Пусть для данного предприятия расходы относятся на счет 20.01 – основное производство линейным способом в течение 5 лет:

Для налогового учета имущество стоимостью 100 000 руб. и меньше, приобретенное после 01.01.2016г., учитывается в составе ОС и не признается амортизируемым. Расходы на покупку такого имущества учитывают сразу в составе материальных расходов.

На закладке Налоговый учет в строчке Порядок включения стоимости в состав расходов выбираем Включение в расходы при принятии к учету:

Дт/Кт. В нашем случае на предприятии не применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации». Поэтому проводки будут иметь следующий вид:

- В бух.учете принятие к учету ОС – Дт 01.01/Кт 08.04;

- В налоговом учете еще и включение в состав расходов – Дт 20.01/Кт 01.01:

Если организация применяет ПБУ 18/02, то постоянные разницы в размере стоимости объекта, принимаемого к учету, отразятся в проводках налогового учета с минусом. Так, проводками Дт 20.01/Кт 01.01 отражается снимаемая с налогового учета стоимость ОС не признанного амортизируемым:

Каким образом необходимо устанавливать параметры амортизации для бухгалтерского и налогового учета в 1С 8.2 (8.3) при ОСНО, когда амортизация по налоговому учету начисляется по положениям главы 25 НК РФ смотрите в нашем видео уроке:

Как оприходовать основные средства стоимостью более 100 000 руб.

Рассмотрим второй пример.

Допустим, организация Торговый дом “Комплексный” при ОСНО принимает к учету Автомобиль легковой Toyota Camry за 600 000 руб., НДС 18%.

Заполняем документ Принятие к учету ОС аналогично рассмотренному первому примеру:

На закладке Налоговый учет, в строчке Порядок включения в состав расходов выбираем Начисление амортизации. Проставляем флажок Начислять амортизацию и указываем срок полезного использования ОС – 84 месяца:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В бух.учете и налоговом учете проводки будут иметь следующий вид: принятие учету ОС – Дт 01.01/Кт 08.04 на сумму за вычетом НДС – 508 474, 58 руб.:

Принятие к учету ОС при УСН

Для упрощенной системы налогообложения (УСН) используется особый учет основных средств (ОС) и документ Принятие к учету ОС заполняется иначе.

При применении УСН амортизация ОС для налогообложения не начисляется, а расходы в течение двенадцати месяцев принимаются в особом порядке. Чтобы расходы были приняты нужно, чтобы задолженность перед поставщиком была погашена.

Расходы можно начать списывать с последнего числа квартала (31 марта, 30 июня, 30 сентября, 31 декабря), в котором ОС было введено в эксплуатацию. В конце года приобретённое ОС должно быть полностью списано.

- В первом квартале, то расходы признаются по одной четвертой ежеквартально;

- Если во втором, то по одной третьей в течение трех кварталов;

- Если в третьем квартале, то по половине суммы в течение двух кварталов;

- Если в четвертом квартале, то вся сумма признается единовременно.

Если ОС не было оплачено полностью, то оплаченная доля будет учитываться пропорциональными долями в течение оставшихся отчетных периодов года после даты оплаты.

Рассмотрим третий случай.

Допустим, организация ООО “Гарант-Сервис” на УСН (доходы минус расходы) принимает к учету Ноутбук lenovo стоимостью 95 000 руб.

Заполняем Принятие к учету ОС аналогично рассмотренному первому примеру:

После заполнения разделов Основные средства и Бухгалтерский учет, переходим к Налоговому учету (УСН). Указываем стоимость объекта ОС, дату его приобретения и срок полезного использования. Порядок включения стоимости в состав расходов – Включить в состав расходов. В подразделе Оплата прописываем сумму и дату оплаты, принимаемого к учету ОС:

Проводим документ и анализируем его движение по кнопке Дт/Кт . В бух.учете проводки будут сформированы: принятие учету ОС – Дт 01.01/Кт 08.04:

Стоить помнить, что применять УСН могут только те ИП или организации, у кого остаточная стоимость амортизируемых ОС не превышает ста миллионов рублей.

Подробнее как избежать ошибки при определении расходов по приобретению ОС по налоговому учету при применении УСН объект “доходы минус расходы” в 1С 8.2 (8.3) смотрите в нашем видео:

Ввод остатков основных средств в 1С на примере автомобиля

Рассмотрим еще один случай. Зачастую ввод в эксплуатацию объекта ОС происходит раньше, чем предприятие начинает использовать для учета какие-либо программные продукты.

Допустим, ООО «Гарант-Сервис» 01.01.2015г. приобрело и ввело в эксплуатацию автомобиль ŠKODA Rapid стоимостью 622 000 руб. Для начала работы с базой 1С Бухгалтерия предприятия 8.3 на 31.12.2015г. предприятию необходимо ввести начальные остатки ОС.

Используем Помощник ввода остатков:

Устанавливаем дату ввода остатков : 31.12.2015г. и нажимаем кнопку Ввести остатки по счету, выбрав счет 01 Основные средства:

Нажимаем кнопку Добавить. Создаем объект ОС – автомобиль ŠKODA Rapid. Заполняем наименование, группу учета ОС – Транспортное средство. Выбираем код , при этом амортизационная группа в 1С 8.3 заполняется автоматически.

На закладке Начальные остатки указываем первоначальную стоимость автомобиля – 622 000 руб. и Накопленную амортизацию – сумму начисленной амортизации с момента ввода в эксплуатацию автомобиля – 124 400 руб.

Для данного предприятия расходы амортизации ОС относятся на счет 26 Общехозяйственные расходы:

На закладке Бухгалтерский учет заполняем МОЛ, срок полезного использования ОС – 60 месяцев и ставим галочку – Начислять амортизацию:

Следующая закладка Налоговый учет . Заполняем: первоначальную стоимость автомобиля, дату его приобретения 01.01.2015г. и срок полезного использования – 60 месяцев:

На закладке События заполняем дату принятия учету автомобиля ŠKODA Rapid с вводом в эксплуатацию, а также название и номер документа подтверждающего операцию:

Кликаем по кнопке Записать и закрыть. Теперь в помощнике ввода начальных остатков появилось сальдо:

- Дт на счете 01.01– 622 000 руб.;

- Кт на счете 02.01 – 124 400 руб.:

Рассчитаем сумму амортизации за январь 2016г. по автомобилю ŠKODA Rapid, через Закрытие месяца. Для этого в 1С 8.3 в меню Операции открываем раздел Закрытие месяца:

В поле Период указываем месяц начисления амортизации – Январь. Препроводим документы за месяц и выполняем операцию

Программным продуктом семейства 1С являются программы по бухгалтерскому учёту (далее по тексту БУ), предназначенные для автоматизации учёта хозяйственно-финансовых операций в организации (фирмы). Является не исключением и создания в ней блока связанного с учётом операций по поступлению, выбытию, принятию (снятию) к (с) учёту (а), перемещению, начислению амортизации, инвентаризации, модернизации объектов ОС. Давайте в данной статье наглядно рассмотрим, как учитываются некоторые операции по ОС в базе 1С 8 2.

Приобретение и создание ОС

Что бы производить какие-либо действия связанные с объектом ОС, нужно его:

Приобрести (купить);

Построить.

Строительство объектов ОС может быть выполнено:

Подрядным способом;

Хозяйственным способом;

Смешанным способом, когда применяется и хозяйственный способ и подрядный.

Учёт поступления ОС в 1С

Давайте рассмотрит вариант поступления. Документ для оформления поступления ОС, в базе «1С: Бухгалтерия», можно найти двумя путями:

- Выбираем в главном меню позицию «Покупки», затем блок «Покупки», в нём позицию «Поступление (акты, накладные)»;

- Заходим в главное меню, выбираем раздел «ОС и НМА», затем блок «Поступление ОС», в нём позицию «Поступление ».

В первом варианте на экране появится журнал «Поступление (акты, накладные)», в нём нажимаем на кнопку «Поступление», из списка выбираем документ « (создание)». Во втором варианте открывается журнал «Поступление объектов строительства», нажимаем на кнопку «Создать» и на экране появляется такой же документ, как и в первом варианте — это «Поступление: Объекты строительства (создание)».

Заполняем шапку документа, в которой указываем:

- Номер и дату документа на поступление, в основном — это товарная накладная по форме торг-12;

- Контрагент – поставщик (продавец);

- Номер договора с контрагентом;

- Склад, куда поступил объект.

Если есть необходимость, то дополнительно можно указать:

- Грузополучатель;

- Грузоотправитель;

- Порядок расчёта НДС;

- И другие реквизиты.

В документе, в табличной части, на закладке «Объекты строительства» указываются такие данные, как:

- Статья затрат, она выбирается из справочника;

- Сумма затрат;

- Наименование объекта строительства, на котором будет формироваться стоимость на сч. 08.03;

- Счёт учёта и счёт учёта НДС, они проставляется автоматически при заполнении наименования объекта;

- И другие реквизиты.

Если поставщик дополнительно оказывал услуги, например по погрузке, доставке или другие, включённую в эту же накладную, то нужно на закладке «Услуги» заполнить поля. Данная сумма будет увеличивать стоимость ОС.

После проведения документа бухгалтерские записи появляются на счетах БУ, чтобы на экране компьютера увидеть их, нужно нажать на кнопку «Дт Кт»:

- Поступление затрат, участвующие в формировании себестоимости ОС:

По Д-т ствится сч. 08.03 «Строительство объектов ОС»;

- Поступление НДС от поставщика:

По Д-т ставится сч. 19.08 «НДС при строительстве объектов ОС»;

По К-т ставится сч. 60.01 «Расчёты с поставщиками и подрядчиками».

Чтобы правильно сформировать себестоимость основного средства, необходимо не торопясь подумать должны ли отражаться поступившие затраты (расходы) в стоимости.

Принятие к учёту ОС в 1С

После сбора всех затрат на сч. 08.03 «Строительство объектов ОС», его необходимо принять к учёту, оформляется это документом «Принятие к учёту ОС». Также и при приобретении уже готового ОС, которое первоначально оприходовано было на счёте 08.04 «Приобретение объектов основных средств», оформляется документ «Принятие к учёту ОС». В этом документе заполняется несколько закладок, данные отражённые в них используются в дальнейшем, для учёта ОС:

На закладке «Внеоборотный актив» указывается:

- Оборудование, как оно называлось на счёте 08.03 или на счёте 08.04;

- Склад – это склад учёта данного оборудования;

- Счёт, счёт сбора затрат.

На закладке «ОС» указывается:

- Наименование объекта основного средства, как оно будет называться на счёте 01 «Основные средства в организации»;

- Инвентарный номер, будет числиться за данным объектом, он необходим при проведении инвентаризации.

На закладке «БУ» указывается:

- Порядок учёта, существует два выбора: стоимость не погашается и начисление амортизации.

Не погашается стоимость объектов по земельным участкам, по объектам поставленным на учёт в области социально-культурной сферы, по объектам природопользования и другие; - Счёт учёта объекта — 01.01 «ОС в организации»;

- Блок параметры учёта амортизации, открывается если выбрать порядок учёта — «Начисление амортизации».

В этой части документа указывается способ начисления амортизации (например, линейный или другие), срок полезного использования, счёт начисления амортизации, на каком счёте учитываются расходы по амортизации и другие параметры.

На закладке «НУ» указывается:

- Порядок включения стоимости в состав расходов. При выборе начисление амортизации, открываются поля для заполнения, такие как срок полезного использования, специальный коэффициент и другие.

На закладке «Амортизационная премия» при установлении признака (галочки) «Включить амортизационную премию в состав расходов», открываются поля для заполнения такие как, статья затрат, процент амортизационной премии, счёт учёта затрат.

В данной статье кратко рассмотрен блок по поступлению объекта ОС и блок по принятию к учёту ОС.

Для того чтобы понять, для чего необходима любая операция по учёту ОС, можно использовать кнопку в документе со знаком «?» , при нажатии на которую открывается справка, с кратким содержанием для чего предназначен данный документ в программе.

Основными средствами называется то имущество, которое используется в качестве средств труда более 12 месяцев, стоимостью от 100 000 рублей.

Учет основных средств в 1С 8.3 автоматизирован на 100%. Сначала в 1С Бухгалтерия для ОС оформляется . Далее их принимают к учету и присваивают инвентарный номер.

Разработчики 1С:Бухгалтерия 3.0 сократили данную операцию до оформления одного документа — «Поступление (акты, накладные)» с видом операции «Основные средства». В данном случае не нужно создавать . Все проводки и по поступлению и по принятию к учету создаются одним документом – поступлением.

Рассмотрим пошаговую инструкцию по учету ОС в 1С 8.3.

В меню «ОС и НМА» выберите пункт «Поступление основных средств» и создайте новый документ.

В шапке необходимо указать организацию, контрагента и договор. Настройте способ отражения расходов по амортизации и НДС. Если вы собираетесь в дальнейшем сдавать объект в аренду – отметьте это соответствующим флагом.

В табличной части документа перечислите необходимые основные средства. Помните, что если вы покупаете несколько одинаковых объектов (например, 3 станка), то в справочнике «Основные» средства и в данной табличной части у вас должно быть 3 разных позиции с разными инвентарными номерами.

Так же в табличной части указывается НДС, счета (учета, амортизации, НДС) и срок службы в месяцах.

Или посмотрите видео:

Амортизация ОС в 1С 8.3

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в . Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету.

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

Прочие документы учета

В меню «ОС и НМА» находятся и другие документы по поступлению и учету основных средств. Например, модернизация, передача в аренду, передача в монтаж и другие. В их заполнении нет ничего сложного.

В начале статьи напомню, что к основным средствам относится имущество стоимостью более 100000 рублей для целей налогового учета (этот критерий вступает в силу для объектов, введенных в эксплуатацию начиная с 1 января 2016 года) и 40000 рублей для целей бухгалтерского учета. Рассмотрим пошаговую инструкцию по покупке и оприходованию основного средства в 1С 8.3 Бухгалтерия (инструкция будет актуальна также и для 1С 8.2).

Покупка основного средства

Поступление основного средства в 1С 8.3 оформляется документом с видом операции Оборудование (меню Покупки – Поступление (акты, накладные) ):

или документом Поступление оборудования (меню ОС и НМА – Поступление основных средств – Поступление оборудования ):

по сути одно и то же – по-разному выглядят лишь журналы документов.

На закладке Оборудование открывшегося документа добавляем запись с элементом номенклатуры, который был приобретен организацией:

При этом замечу, что ввести основное средство в справочнике Номенклатура необходимо заранее:

Сформируем отчет о проводках к документу:

Получите 267 видеоуроков по 1С бесплатно:

Как видим, на счете 08.04 отражена стоимость основного средства, на счете 19.01 – НДС при приобретении ОС.

Отмечу, что в случае, когда основное средство было приобретено для деятельности, не облагаемой НДС, сумма НДС включается в первоначальную стоимость основного средства. В настройках документа приобретения это должно быть отражено:

Важно учитывать, что НДС от приобретенного основного средства будет отражен в книге покупок только после принятия ОС к учету и только при условии, что был . В документе Поступление оборудования счет-фактура входящий, как и во всех документах Поступление (акт, накладная), регистрируется после указания номера и даты счета-фактуры нажатием кнопки Зарегистрировать:

После того как была нажата кнопка Зарегистрировать, поле счет-фактура принимает вид гиперссылки:

После поступления основного средства, можно .

Поступление доп. расходов

В случае, когда на приобретение основного средства пришлись , которые должны быть включены в его первоначальную стоимость, в систему вводится документ Поступление доп. расходов (меню ОС и НМА – Поступление основных средств – Поступление доп. расходов или на основании документа Поступление оборудования ):