Как оплатить подоходный налог при продаже квартиры: 4 последовательных этапа

В налоговом законодательстве за человеком, продавшим принадлежавшее ему крупное имущество, закреплена обязанность уплатить подоходный налог. В статье 208 Налогового кодекса упоминается любая недвижимость, в том числе квартира. В 2016 году вступают в действие некоторые поправки, касающиеся уплаты НДФЛ на квартиры.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-42-46

. Это быстро и бесплатно

!

В статье 207 Налогового кодекса дано определение, кто должен платить подоходный налог. Они называются емким словом «резиденты РФ». Это лица:

- российского или иностранного гражданства, непрерывно проживающие на территории нашей страны 6 месяцев и более;

- имеющие официальный доход, который облагается НДФЛ.

Резиденты РФ имеют обязанность заплатить в казну государства часть дохода, полученного с Причем недвижимость не обязательно должна находиться на территории нашей страны.

Российский налогоплательщик должен декларировать любые сделки с зарубежными квартирами и платить налог с прибыли. Для уменьшения налогооблагаемой базы он может воспользоваться льготами.

Другое дело, если собственник недвижимости, проданной в России, не является резидентом страны (т.е. не является ее налогоплательщиком). Обязанность уплатить 13% от полученного дохода за ним останется, но налоговыми льготами он воспользоваться не может.

Еще одно важное замечание: налог с должно уплатить только в одном случае: если она была в собственности владельца меньше 3 лет, причем с первого дня 2016 года обозначенный срок увеличивается до 5 лет.

Поправка не имеет обратной силы: если сделка была совершена до 2016 года (к примеру, в 2014 году), то срок владения остается прежним – 3 года, и новый владелец имеет право не платить ничего государству после продажи квартиры уже в 2017 году.

Также 3-летний срок владения останется для унаследованных и приватизированных квартир.

Расчет налогового взноса при продаже квартир

Подоходный налог с рассчитывается так: берется вся прибыль и умножается на коэффициент 0,13.

К примеру, квартира в Москве продана за 5 миллионов рублей, следовательно, стандартный размер налога: 5 000 000 х 0,13 = 650 000 рублей. Сумма внушительная, но это не значит, что плательщик будет уплачивать именно ее.

В случае подтверждения расходов на покупку или ремонт квартиры при единовременной покупке и можно рассчитывать на уменьшение налога.

Если же квартира унаследована, или приватизирована, т.е. расходов нет, то можно применить только стандартный налоговый вычет.

Налогооблагаемой базой признается та сумма, которая указана сторонами в договоре купли-продажи. Конечно, некоторые недобросовестные граждане ее умышленно занижают, но это грозит проверками и разбирательствами, поэтому лучше указать реальную цифру.

Если сделка произведена в валюте, то в договоре следует проставить сумму в рублях (по тогдашнему курсу), так как налоги следует платить именно в рублях.

Если этого не сделать, то при подаче декларации будет учитываться текущий курс, а он может быть значительно выше, и налог влетит «в копеечку».

Стандартный налоговый вычет на недвижимость

Вычет не стоит путать с при покупке квартиры. В первом случае уменьшается налогооблагаемая база, во втором – заявителю возмещается часть уплаченных им налогов с целью частичной компенсации затрат.

«недвижки» устанавливается параграфом 220 НК – в 2015 и 2016 годах это 1 млн рублей.

Вернемся к примеру с квартирой стоимостью 5 000 000 рублей. Если применить стандартный налоговый вычет, получим налогооблагаемую базу существенно ниже: 5 000 000 – 1 000 000 = 4 000 000 рублей. Будет меньше и налог: 4 000 000 х 0,13 = 520 000 рублей.

Этот вычет стоит использовать, если квартира была приобретена собственником без расходов с его стороны.

При наличии расходов

В некоторых случаях применять стандартный вычет нецелесообразно. К примеру, если собственник купил жилплощадь за 3 000 000 рублей, а продал уже за 4 000 000.

Закон разрешает вместо стандартного вычета уменьшать базу, с которой исчисляетс налог, на сумму покупки квартиры. Таким образом, если стоимость квартиры при покупке составила более 1 миллиона рублей, то лучше использовать этот способ.

В приведенном примере сумма налога составит: (4 000 000 – 3 000 000) х 0,13 = 130 000 рублей.

К общим расходам можно присовокупить и реконструкцию жилья. Например, собственник купил жилье в совершенно неприглядном состоянии и полностью отремонтировал ее, затратив на это еще 500 000 рублей.

Следовательно, общая сумма затрат ни много ни мало – 2 500 000 рублей. Если поднять все бумаги и доказать целесообразность трат, это еще больше уменьшит размер взимаемых отчислений: (3 000 000 – 2 500 000) х 0,13 = 65 000 рублей.

Необходимо доказать, что все расходы были понесены именно на ремонт приобретенной квартиры.

Понадобятся как минимум договор купли-продажи, смета расходов, договор со строителями, чеки или ордера на покупку стройматериалов, утвержденный , акт приема-передачи и т.д.

При одновременной покупке и продаже

Если одновременно совершается продажа старого жилья, пробывшего в собственности владельца менее трех лет, и покупка нового, то здесь есть способ не только сократить размер налога, но и остаться вовсе ничего не должным государству.

Некоторые юристы советуют при подаче декларации указать, что приобретенные в ходе продажи квартиры средства были уплачены в счет покупки новой и на этом основании являются расходами.

На самом деле это не совсем так. Да, конечно, получается, что продавец не получил дохода, так как средства были тут же потрачены. Но не в глазах закона.

Если собственник владел квартирой меньше оговоренного законом срока и продал ее дороже, чем купил, то это всё равно считается доходом, с которого придется уплатить в казну налоговый взнос независимо от того, куда потом «ушли» деньги.

Но есть способ избежать уплаты налогов. Для этого нужно произвести налоговый вычет на покупку квартиры.

Для этого заявитель должен соответствовать ряду требований:

- быть резидентом России;

- иметь налогооблагаемый доход;

- совершить сделки с апреля одного года до апреля другого года;

- не пользоваться ранее возвратом имущественного налогового вычета, либо должен оставаться «запас» этого вычета (т.е. в прошлый раз вычет использовался не полностью).

Поясним на примере: В 2014 году заявитель за 3 500 000 рублей. Через год он женился, решил оформить ипотеку и расшириться. Для получения денег на первоначальный взнос он продал свои квадратные метры за 4 000 000, затем оформил кредит на 6 000 000.

Несмотря на то, что фактически средства были потрачены на покупку нового жилья, в глазах налогоой он заработал на сделках с недвижимость 500 000 рублей дохода. Теперь он должен заплатить 65 000 рублей налога.

Однако заявитель имеет право оформить имущественный вычет и вернуть себе часть уплаченных ранее в бюджет средств. Таким образом, возникает возможность «поработать по взаимозачету» с налоговой инспекцией.

Размер вычета – 2 000 000 рублей, следовательно, сумма возврата наличных 260 000 рублей. Можно уменьшить эту сумму на размер налоговой задолженности.

То есть в приведенном примере продавец квартиры не только не должен будет государству, но и сможет получить в качестве вычета 260 000 – 65 000 = 195 000 рублей (при условии, что он всё время получения средств будет иметь «белую» зарплату).

Если владельцев несколько

Если квартиру продали несколько собственников, то платить взнос в казну должен каждый из них сообразно их долям. Если, к примеру, квартиру за 4 000 000 рублей продали муж и жена, владевшие по 1/2, то в пользу государства они заплатят, применив стандартный налоговый вычет, 390 000 рублей.

Этот налог они делят равномерно, т.е. каждый выплачивает по 195 000 рублей. Если же собственников трое, то налог выплачивается пропорционально всеми троими.

В случае, если соотношение долей непропорционально, то размер взносов в казну государства определяется в зависимости от значения доли.

Например, муж с женой продали квартиру, у мужа было 3/4, а у жены – только 1/4. Значит, муж заплатит 390 000 х 3/4 = 292 500 рублей, жена – 98 000 рублей.

Если собственники – дети

Если в числе продавцов значились , то налог вместо них выплачивают их родители или иные законные представители. Если родители, к примеру, в разводе, то налог между ними делится пропорционально.

То же относится к ситуации, если продавец – недееспособный. За него уплату налогов совершает опекун.

Документы для уплаты подоходного налога с продажи квартиры

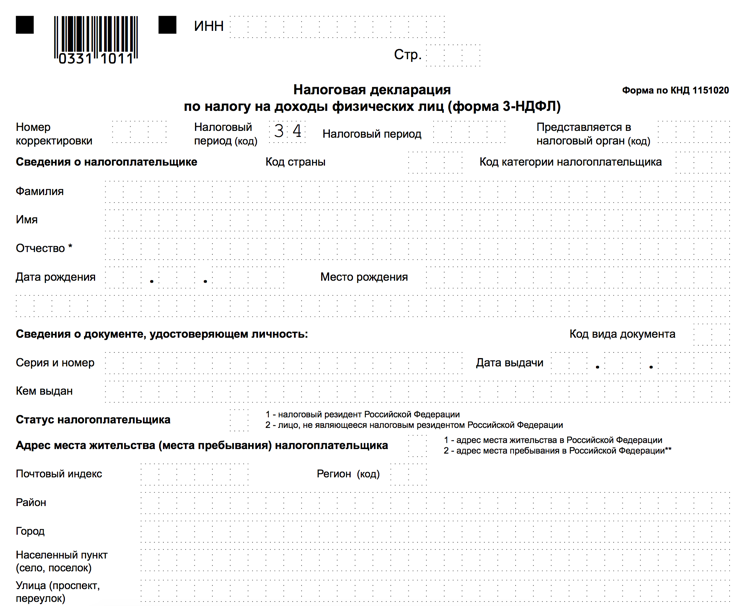

- Налоговая декларация по форме 3-НДФЛ. Заполнять ее нужно по специальной программе, установочный дистрибутив которой находится на сайте налоговой службы. Можно воспользоваться услугами многочисленных онлайн сервисов, предлагающих заполнение декларации «на автомате». Если не уверены, как правильно вводить сведения, лучше обратиться к специалистам.

- Копия паспорта плательщика (плюс копия свидетельства о рождении, если продавец – ребенок).

- Свидетельство на квартиру.

- Приемо-передаточный акт.

- Оригиналы платежных документов.

- Копия расписки о получении средств покупателем.

- Копии документов, подтверждающих наличие расходов (для получения вычета).

- Заявление на возврат вычета (при одновременной покупке) плюс аналогичный пакет документов на приобретаемую квартиру.

Порядок уплаты подоходного налога

- Перво-наперво нужно определиться, какими налоговыми вычетами вы будете пользоваться. В зависимости от этого следует заполнять декларацию и готовить документы.

- После того, как декларация заполнена, документы собраны, нужно сдать все бумаги в отделение налоговой инспекции в том населенном пункте, где расположена квартира.

Это можно сделать самому, при случае невозможности допустимо отправить бумаги по почте письмом или загрузить их на сервер, выбрав соответствующую услугу на сайте инспекции.

По закону, обо всех крупных сделках нужно отчитаться до 30 апреля следующего года. На примере: если продажа произошла в 2015 году, то известить об этом госорганы до 30 апреля 2016 года.

Иначе придется заплатить штраф за несвоевременное извещение налоговых органов в размере 1 000 рублей.

Документы будут проверяться в течение 2 недель. Если всё окажется в порядке, заявителя вызовут в налоговую и выдадут ему квитанцию со всеми реквизитами и указанной суммой платежа – это и будет налог.

- Его необходимо оплатить до 15 июля текущего года. В отдельных случаях при большой величие налога и наличии объективных обстоятельств (деньги были потрачены, к примеру, на лечение или на покупку другой недвижимости) платеж можно «растянуть» на несколько траншей. Но это решается строго в индивидуальном порядке.

- После уплаты налога корешок квитанции нужно отнести обратно в налоговую. Если оплата происходила посредством интернета или банкомата – распечатать чеки и платежное поручение с отметкой «Исполнено».

Если одновременно подавалась заявка на возврат вычета, то деньги будут переведены безналичным путем в течение нескольких месяцев после сдачи декларации.

Можно ли избежать уплаты налогов

Каждый россиянин, владевший квартирой менее 3 лет и продавший ее, обязан заплатить налог с вырученного дохода, иначе будет наложен штраф.

При неоднократной просрочке могут применяться меры административного ареста и даже лишения свободы. Обязанность уплатить положенное при этом не исчезнет.

Многие, чтобы избежать уплаты налогов, в договоре умышленно занижают стоимость квартир. Надо отметить, что все документы тщательно проверяются, и при чрезмерном занижении это вызовет вопросы.

Если выяснится, что договор является подложным, придется дополнительно заплатить штраф за попытку обмануть государство, а также рассчитается реальная стоимость проданной жилплощади и реальный размер налога.

Единственный законный способ не платить ничего в казну государства после продажи квартиры – одновременно купить другую и оформить возврат вычета, при этом уменьшить размер возвращаемых средств на величину налоговых удержаний.

Несколько нюансов

Несколько советов, призванных облегчить жизнь налогоплательщикам:

- Удобнее всего сдавать налоговую декларацию в январе-феврале. Еще не много плательщиков налогов, очередей практически нет, расчеты производятся быстро.

- Если цена сделки меньше 1 млн. рублей, то можно и нужно применять стандартный налоговый вычет. Тогда плательщик ничего не будет должен государству.

- Даже если в ходе продажи не был получен доход (например, квартира была продана дешевле или по своей цене), то отчитаться о проведении сделки всё равно необходимо. Иначе придется платить штраф и в спешном порядке собирать документы.

- Срок владения квартирой отчитывается от заключения договора, а не от получения свидетельства или оповещения о проведении сделки налоговой службы.