Новый отчет рсв в году образец. Единый расчет по страховым взносам

Расчет по страховым взносам 2017: пример заполнения

2017 год ознаменовался множественностью изменений российского законодательства в части администрирования, начисления и сроков сдачи отчетности по страховым взносам. Подобные изменения законов всегда приводят к изменению сопутствующих форм, бланков, деклараций и тому подобных документов. В случае со страховыми взносами ряд отчетов, подаваемых в ПФР и соцстрах заменили на один единый социальный страховой сбор. В этой статье показано, что появилось принципиально нового, а что осталось неизменно. Также рассмотрено, как надо заполнять расчет по страховым взносам в 2017 году и приведен пример заполнения расчета.

Зачем введен единый страховой сбор?

Начиная с 2017 года регулирование страховых взносов перешло к Налоговому кодексу (гл. 34 НК РФ), определившим сборщиком страховых сборов ИФНС. В свою очередь, федеральная налоговая служба своим приказом № ММВ-7-11/551 ввела в действие новую форму отчетности для единых социальных страховых сборов со своими сроками, штрафами и ответственностью и установив ей код налоговой декларации (КНД) 115111. Эта форма призвана заменить существующие ранее РСВ-1, 2, РВ-3, 4-ФСС и является более упрощенной по сравнению с четырьмя предыдущими, поскольку исключает повторения и ненужную информацию.

Пока трудно однозначно определить, выиграл ли от этого обычный предприниматель. По крайней мере, количество отчетов действительно сократилось..

Конечно, совершенно нереальным выглядит предположение, что это сделано для упрощения жизни предпринимателей в части бухгалтерской и налоговой отчетности. Более реальной целью является повышение собираемости взносов, поскольку пенсионный фонд и фонд социального страхования справлялись с этой задачей, мягко говоря, не очень успешно. А вот эффективность налоговой службы значительно выше. С 2017 года все взносы поступают к налоговикам и уже они распределяют их по назначению.

За фондом социального страхования остались только взносы за "травматизм".

Новая форма отчетности

Итак, новый расчет по страховым взносам ввели с 2017 года. Бланк содержит три раздела. Наиболее объёмным является первый раздел, посвященный расчетам. Однако, если в организации большое количество работников, то большим будет раздел 3, содержащий персонифицированные сведения о застрахованных лицах.

В состав формы включаются:

- Общая информация о страхователе.

- Расчет пенсионных страховых взносов (подраздел 1.1).

- Расчет медицинских страховых взносов (подраздел 1.2).

- Расчет социальных страховых взносов.

- Расходы на такие социальные страховые взносы, как временая потеря трудоспособности и материнство.

- Сведения о выплатах, которые были финансированы федеральным бюджетом.

Чтобы правильно произвести расчеты по взносам, надо использовать актуальные на момент расчета ставки. Для обязательного пенсионного страхования это 22%, для обязательного медицинского страхования – 5,1%, а для обязательного социального страхования – 2,9%.

Не все страхователи обязаны заполнять второй раздел. Он касается только глав фермерских или крестьянских хозяйств..

Раздел 3 содержит информацию о каждом застрахованном лице, за которого начисляются и уплачиваются взносы предприятием. Данные содержат персональные сведения и включают расчеты для взносов за каждое отдельное лицо и общие суммы. Наряду с разделами подлежит заполнению и титульный лист, на котором указывются данные об организации, количестве листов и сведения об отчетном периоде. На каждой странице расчета указывается ИНН и КПП страхователя.

Заполнение и сдача Расчета по страховым взносам в ФНС в 2017 году

Подробная инструкция по заполнению расчета приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551. Повреждение страниц и корректировка записей не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами.. В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электроннной форме. Но первый вариант разрешен только организациям с численностью до 25 сотрудников включительно, о чем информирует статья 431 Налогового Кодекса РФ. В этом случае расчет страховых взносов можно принести лично или отправить по почте заказным письмом.

Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчет. Для письменного и электронного варианта установлен один срок - 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2017 году эти сроки распределились следующим образом:

- За первый квартал – 2 мая (30 апреля – выходной, 1 мая – праздничный день, поэтому срок сдвигается к первому рабочему дню после 30 числа).

- За полугодие – 31 июля (30 июля – выходной).

- За 9 месяцев – 30 октября.

- За 2017 год – 30 января 2018 года.

Пример заполнения расчета по страховым взносам за полугодие 2017 года

Ниже представлен расчет по страховым взносам 2017: пример заполнения для организации на общей системе налогообложения за полугодие. В качестве исходных данных для расчета примем следующие:

Среднесписочная численность сотрудников ООО «Стройтехкомплект» составила 12 человек. Один из сотрудников – Кукушкин А.В. - работает в тяжелых условиях, относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

Организация во II квартале 2017 г. оплатила 4 больничных листа за 16 дней болезни.

За 2 квартал были осуществлены выплаты, приведенные в таблице:

|

Всего за 2 квартал |

||||||||

|---|---|---|---|---|---|---|---|---|

|

Выплаты, всего |

Выплаты, всего |

Выплаты, не облагаем. страх. взносами |

Выплаты, всего |

Выплаты, не облагаем. страх. взносами |

Выплаты, всего |

Выплаты, не облагаем. страх. взносами |

||

|

ИТОГО |

||||||||

Суммы начисленных страховых взносов отражены в таблице:

|

В ПФР, руб. |

В ФСС, руб. |

В ФФОМС, руб. |

|

|---|---|---|---|

|

ИТОГО, и в том числе за: |

|||

|

Апрель |

|||

|

Июнь |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено:

Во втором квартале 2017 года компанией были произведены расходы на обязательное социальное страхование (руб.):

Месяц |

Вид расходов |

Сумма |

Возмещено ФСС России |

Апрель |

|||

Пособие по временной нетрудоспособности |

|||

Июнь |

Пособие по временной нетрудоспособности |

||

Итого за 2 квартал 2017 года |

Сумма страховых взносов в фонд социального страхования к уплате составила:

Поскольку образец расчета по страховым взносам представляется за полугодие, в нем отражены выплаты и начисления за период январь-июнь 2017 года. В примере использованы следующие данные по суммам, начисленных в первом квартале:

Выплаты всего - 750 тыс. руб., в том числе необлагаемые страхвзносами - 12 тыс.руб.

Суммы начисленных страховых взносов отражены в таблице:

По дополнительному тарифу на финансирование страховой части трудовой пенсии было начислено 5400 руб.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на трех сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц.

Пример заполнения расчета по страховым взносам 2017 года выглядит следующим образом:

На конкретных примерах показано, как надо рассчитать больничные выплаты в случае болезни или травмы работника.

Новый МРОТ по Москве с 1 июля 2017 года

В соответствии с Федеральным законом № 460-ФЗ от 19 декабря 2016 года с 1 июля 2017 года размер МРОТ составляет 7800 рублей

Расчет по страховым взносам в ФНС, форма по КНД 1151111. Форма применяется начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2017 года. Расчет по страховым взносам заполняется плательщиками страховых взносов либо их представителями:

- лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями);

- главами крестьянских (фермерских) хозяйств.

Лица, производящие выплаты физлицам, подают Расчет по страховым взносам в налоговый орган:

- организации - по месту своего нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты физлицам. Если обособленное подразделение расположено за пределами РФ, то расчет по такому подразделению организация подает в налоговый орган по месту своего нахождения (п. п. 7, 11, 14 ст. 431 НК РФ);

- физические лица (в том числе индивидуальные предприниматели) - по месту жительства (п. 7 ст. 431 НК РФ).

Главы КФХ подают расчет по страховым взносам в налоговый орган по месту своего учета (п. 3 ст. 432 НК РФ).

Срок подачи расчета по страховым взносам:

- лица, производящие выплаты физлицам, - не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (пп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ);

- главы КФХ - до 30 января календарного года, следующего за истекшим расчетным периодом (п. 3 ст. 432 НК РФ). Поскольку в п. 3 ст. 432 НК РФ не содержится оговорки о том, что срок включает в себя и 30 января, рекомендуем представлять расчет не позднее 29 января.

Когда последний день срока выпадет на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если срок подачи расчета по страховым взносам нарушен, это может повлечь ответственность и другие негативные последствия.

Порядок сдачи расчета по страховым взносам

При определении способа подачи Расчета по страховым взносам лица, производящие выплаты физлицам, должны учитывать среднесписочную численность таких физлиц за предыдущий расчетный (отчетный) период.

Расчет по страховым взносам в электронной форме по ТКС нужно сдавать, если данный показатель превышает 25 человек. Это касается и вновь созданных организаций, у которых численность названных физлиц превышает указанный предел (п. 10 ст. 431 НК РФ).

За несоблюдение порядка представления Расчета в электронной форме предусмотрен штраф в соответствии со ст. 119.1 НК РФ.

Если показатель 25 и менее человек, то плательщики (в том числе вновь созданные организации) сами решают, как подавать расчет: в электронной форме или на бумажном носителе (п. 10 ст. 431 НК РФ).

Данные сроки едины как для бумажного формата, так и для электронного.

Уплату взносов в 2017 году нужно производить по новым КБК в ФНС — подробности .

Действующие до конца 2016 года формы РСВ-1 и 4-ФСС в последний раз заполняются при сдаче отчетности по страховым взносам за 2016 год. Далее они становятся не действительным.

Для подачи отчетности по взносам на травматизм, начиная с 1 квартала 2017 года, нужно будет в ФСС сдавать обновленную форму 4-ФСС, в которой остаются только листы для указания сведений об указанных взносах.

Бланк единого расчета по страховым взносам

Новую форму отчета для подачи в ФНС можно найти в приложении 1 к указанному выше приказу.

Единый расчет имеет форму по КНД 1151111 и представлен:

- стр.1 — титульный лист;

- стр.2 — заполняются сведения о физлице не ИП, который использует наемный труд;

- стр.3 и 4 — раздел 1 — сводные данные за период по суммам взносам с указанием соответствующих КБК, подлежащих уплате в ФНС с разбивкой на пенсионное (в том числе отдельно показываются дополнительные взносы), медицинское страхование, а также социальное страхование;

- стр.5 — подразд.1.1 к прил.1 к разд.1 считаются пенсионные взносы — по аналогии с РСВ-1;

- стр.6 — подразд. 1.2 к прил.1 считаются медицинские взносы;

- стр.7 — подразд.1.3.1 к прил.1 расчет дополнительных пенсионных взносов, уплачиваемых без спецоценки;

- стр.8 — подразд.1.3.2 к прил.1 расчет доп.взносов на ОПС, уплачиваемых по спецоценке;

- стр.9 — подразд.1.4 к прил.1 расчет дополнительных социальных взносов для шахтеров, летчиков;

- стр.10-11 — прил.2 к разд.1 — расчет взносов при нетрудоспособности и материнстве — по аналогии с 4-ФСС;

- стр.12 — прил.3 к разд.1 — расходы по ОСС на выплату пособий;

- стр.13-14 — прил.4 к разд.1 — выплаты из федерального бюджета лицам, пострадавшим от чернобыльской катастрофы;

- стр.15-18 — прил.5, 6 и 7, 8, 9 к разд.1 — заполняются плательщиками взносов по пониженным тарифам;

- стр.19-20 — прил.10 к разд.1 — заполняются плательщиками, совершающими выплаты обучающимся сотрудникам за деятельность в студотрядах по трудовым договора и ГПХ;

- стр.21 — разд.2 — заполняют главы КФХ о суммах взносов на ОПС и ОМС, уплачиваемых за себя;

- стр.22 — прил.1 к разд.2 — расчет сумм, указанных в разд.2;

- стр.23-24 — разд.3 персонифицированные данных о работниках.

Заполняются те листы бланка расчета по страховым взносам, к которым плательщик имеет отношение.

Листы по своему содержанию аналогичны форма РСВ-1 и 4-ФСС. Кроме того, содержание отчета также включает в себя показатели РСВ-2.

В целом, бланк расчета в ФНС по страховым взносам состоит из трех больших разделов:

- в первом показываются данных о страховых взносах за работников, в том числе по пониженным тарифам;

- во втором — сведения и расчет взносов КФХ;

- в третьем — персонифицированные данные.

Образец заполнения расчета страховых взносов за 1 квартал 2017 года

При заполнении бланка расчета нужно определиться с тем, какие сведения необходимо отразить в отчете, если ли право на применение пониженных тарифов, есть ли обязанность по уплате дополнительных пенсионных взносов на отдельные категории работников.

Если плательщик не платит дополнительные взносы на ОПС, не имеет право на пониженные тарифы и не является КФХ или физических лицом без образования ИП, нанимающим работников, то заполнить в бланке обязательно нужно следующие листы единого расчета:

- титульный лист;

- раздел 1 — представляются конечные суммы взносов к уплате по различным КБК;

- приложения 1.1 и 1.2 к нему по ОПС;

- приложение 2 к нему по ОМС;

- приложение 3 к нему — при выплате пособий в связи с материнством и больничных;

- раздел 3 — заполняются персонифицированные данные по всем застрахованным сотрудникам за последние три месяца периода. На каждое застрахованное лицо заполняется отдельный раздел 3.

При заполнение расчета за 1 квартал указывать персонифицированные сведения не нужно.

Если организация или ИП имеют работников, трудящихся во вредных или опасных условиях, в отношении которых требуется уплата дополнительных пенсионных взносов, то в расчете за 1 квартал 2017 года нужно заполнить либо подразд.1.3.1, либо 1.3.2 к прил.1.

Если имеется право на пониженные тарифы по нормам НК РФ, то может быть заполнен одно из приложений с 5-го по 9-1 к первому разделу.

Ниже представлен образец заполнения расчета по страховым взносам в ФНС за 1 квартал 2017 года. Сдать заполненный бланк за 1 квартал нужно до 2 мая 2017 года включительно.

При заполнении бланка расчета нужно руководствоваться Порядком заполнения, приложенным к приказу ФНС.

Заполненный образец представлен для плательщика страховых взносов по основным тарифам, который находится на ОСН.

Оформление расчета

Расчет по страховым взносам в ФНС 2017 скачать бланк бесплатно в формате excel — (в ФНС).

Расчет по страховым взносам образец заполнения за 1 квартал 2017 года — .

По страховым взносам отчитываться нужно в ИФНС, а не как было ранее во внебюджетные фонды.

Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК.

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

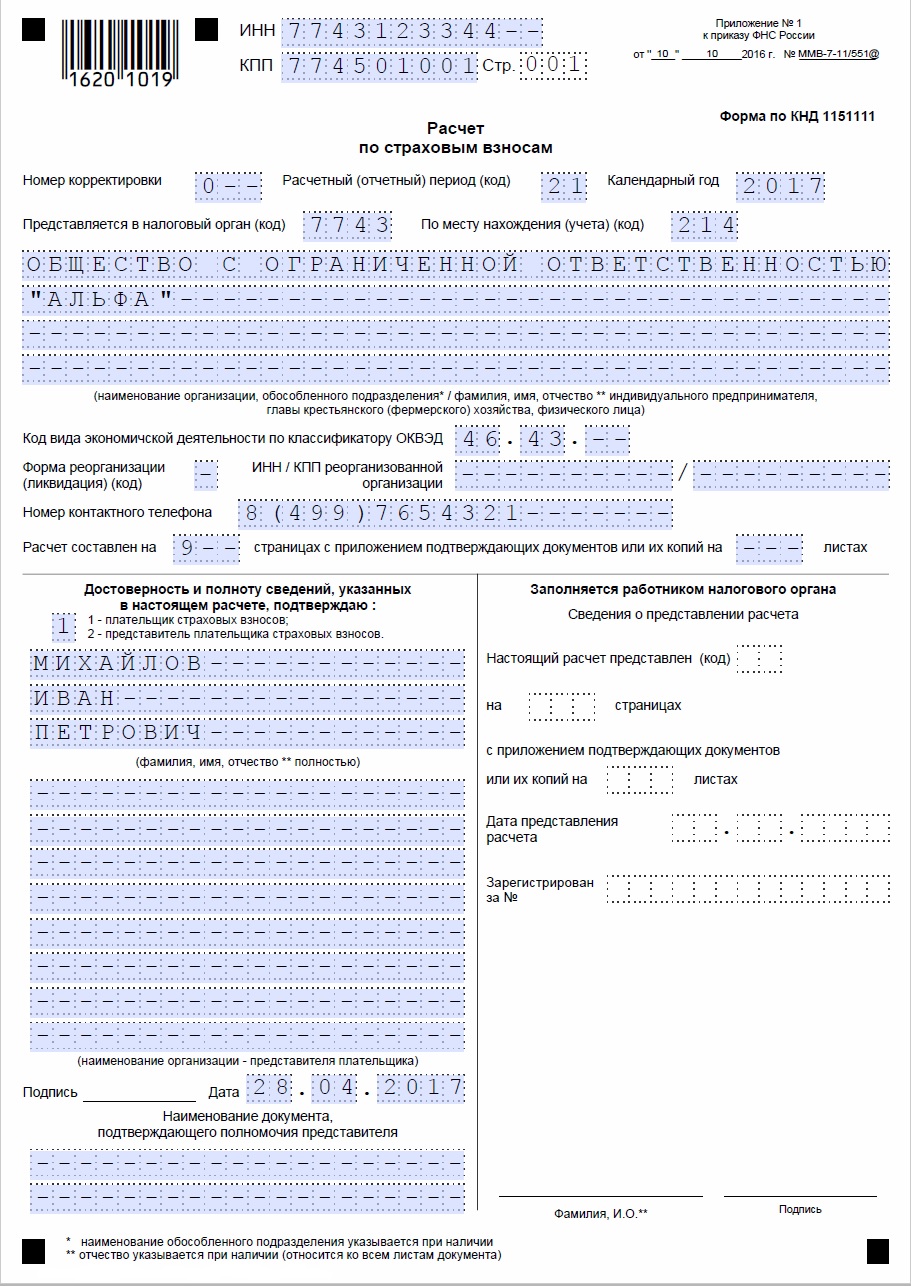

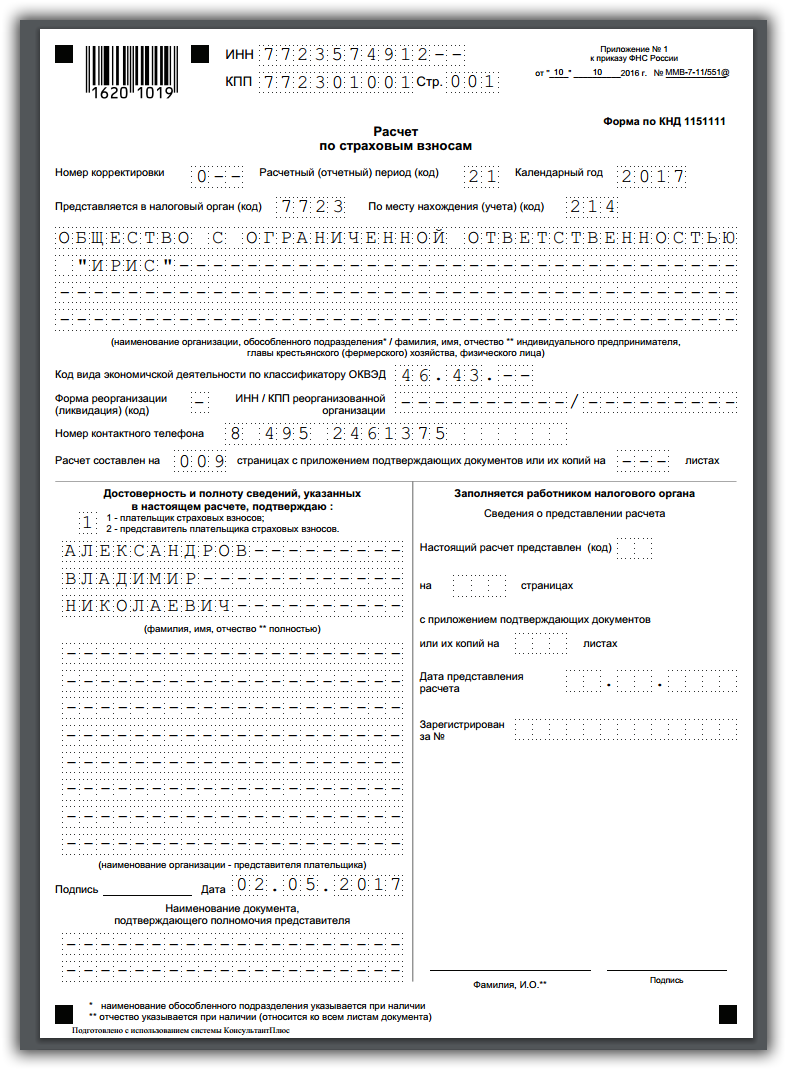

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

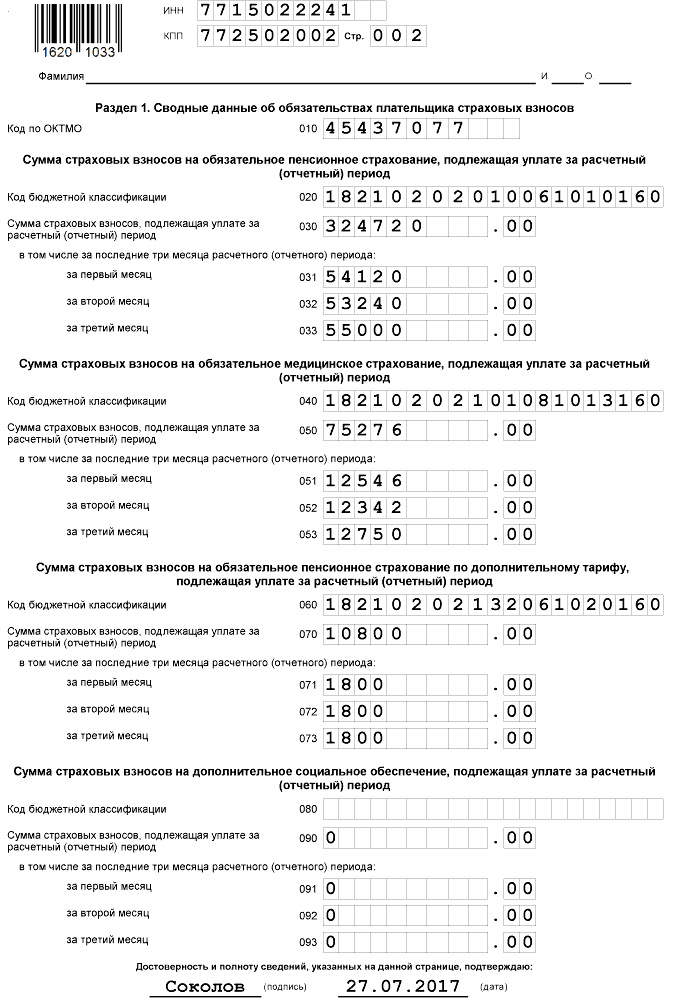

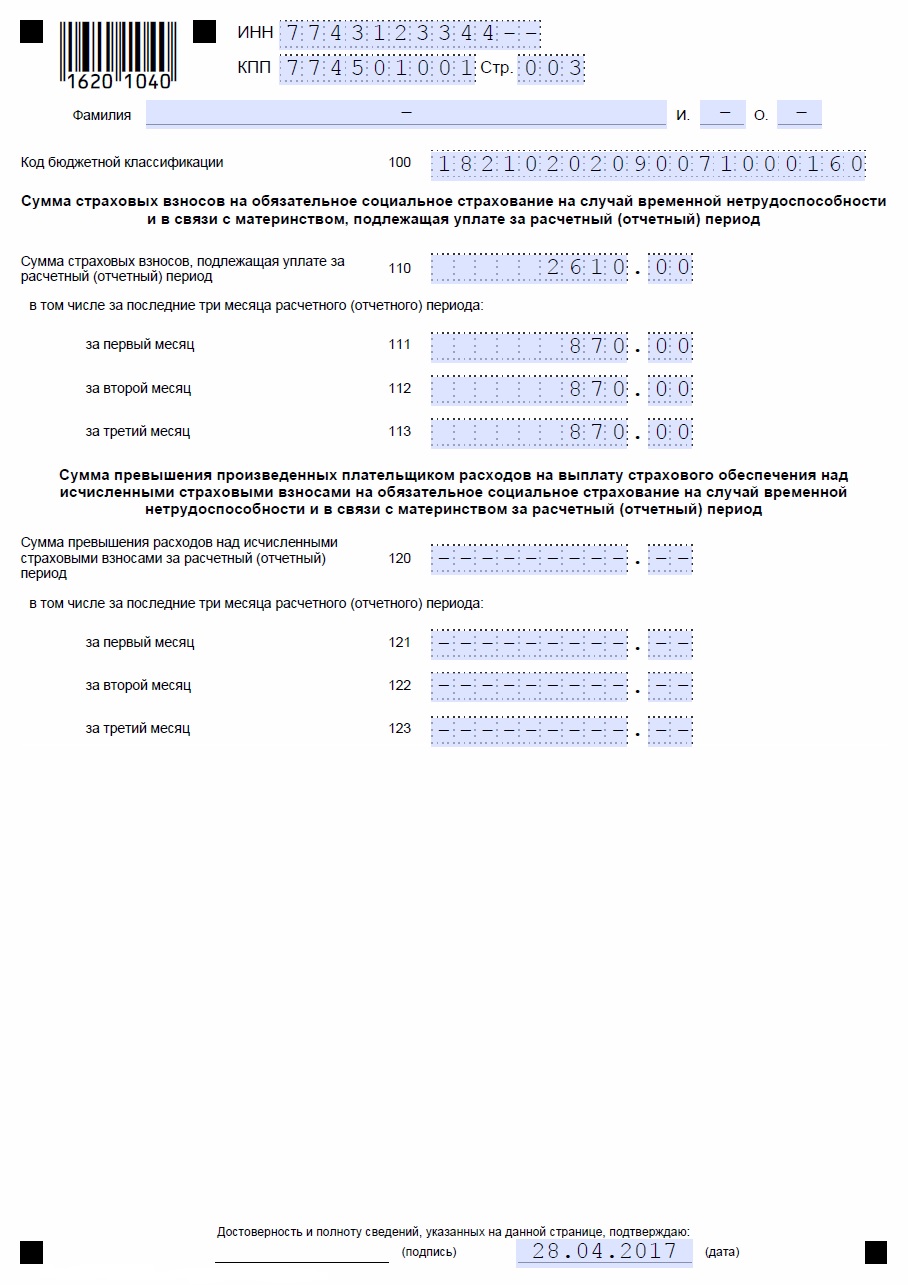

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

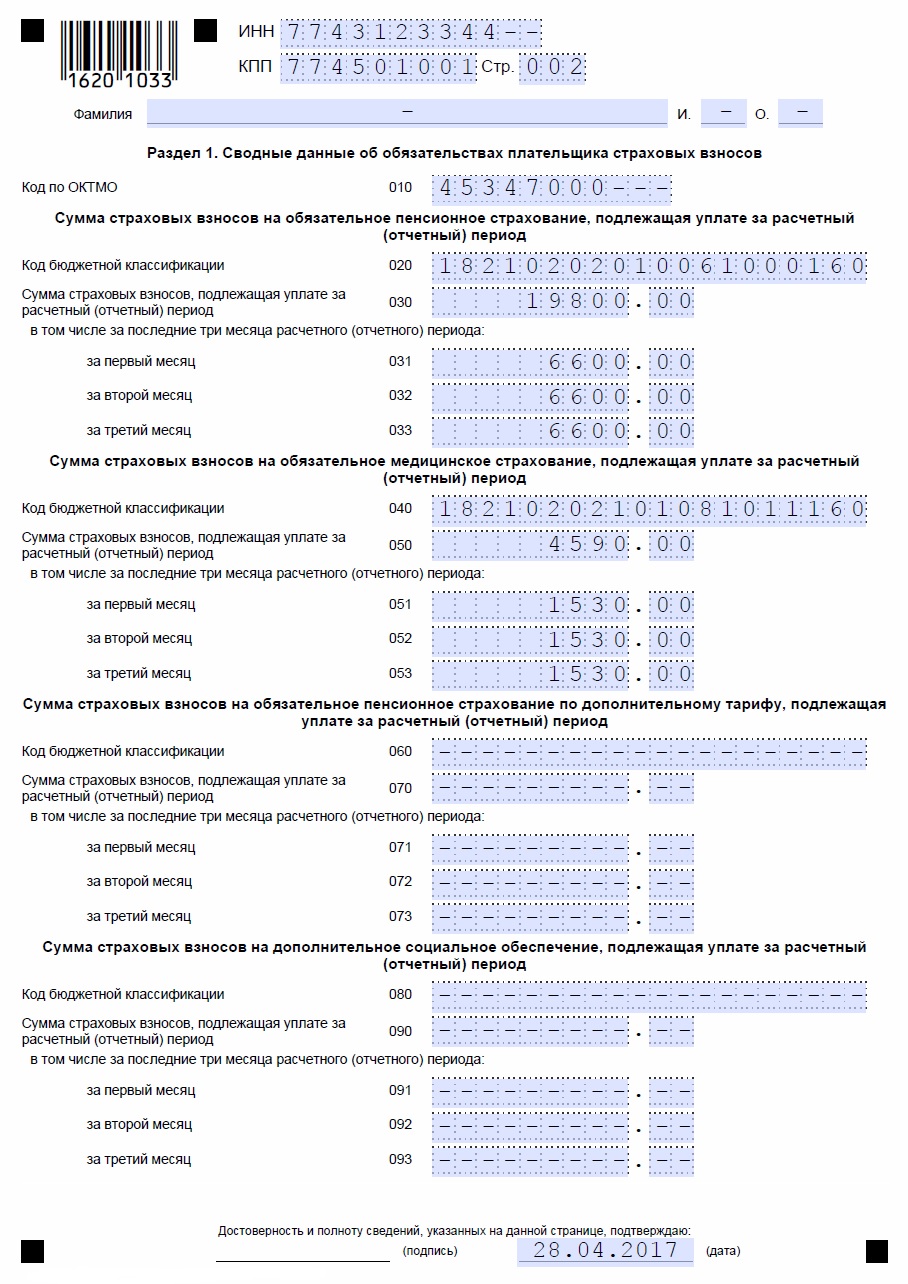

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

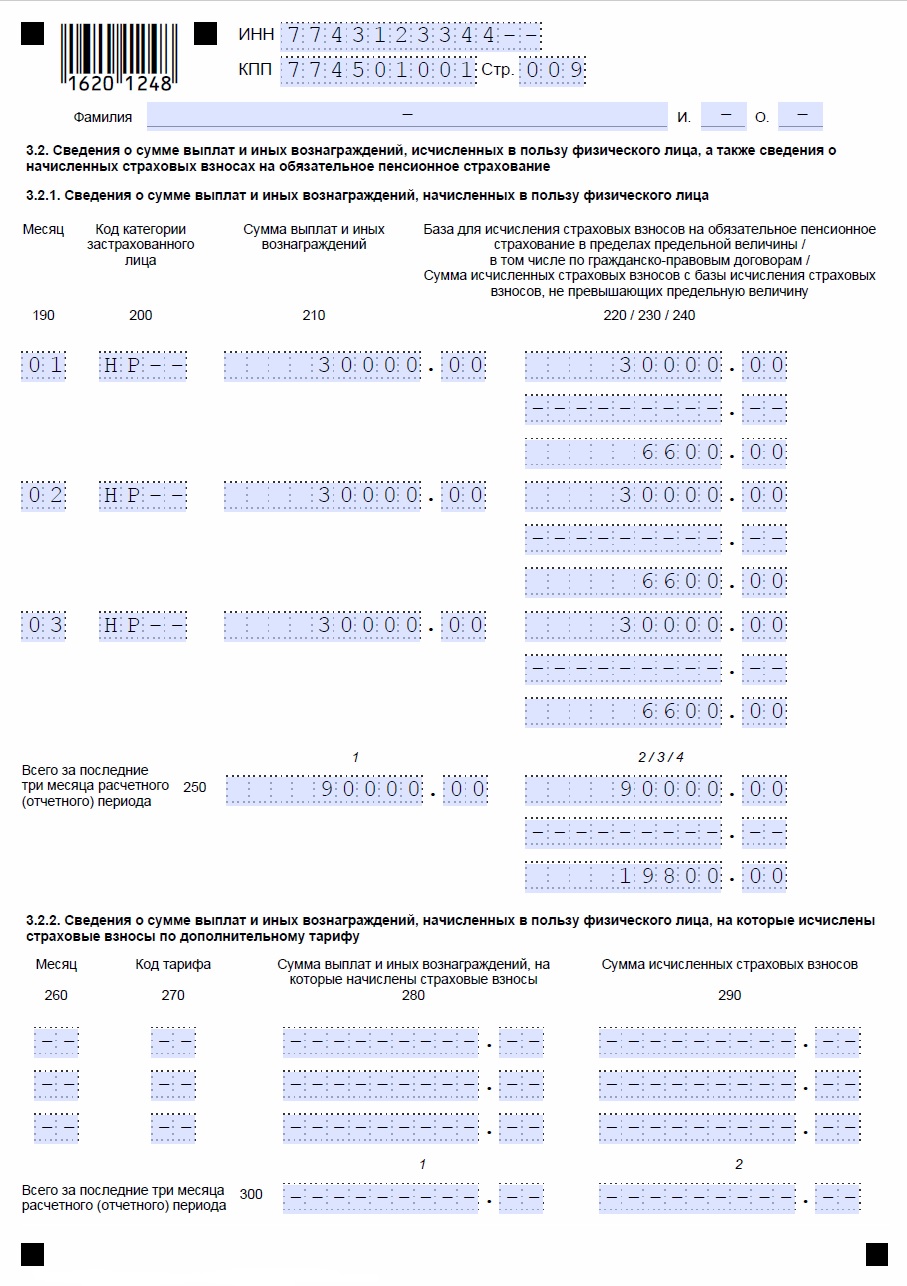

- Вначале заполним персонифицированные сведения раздела 3 . Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

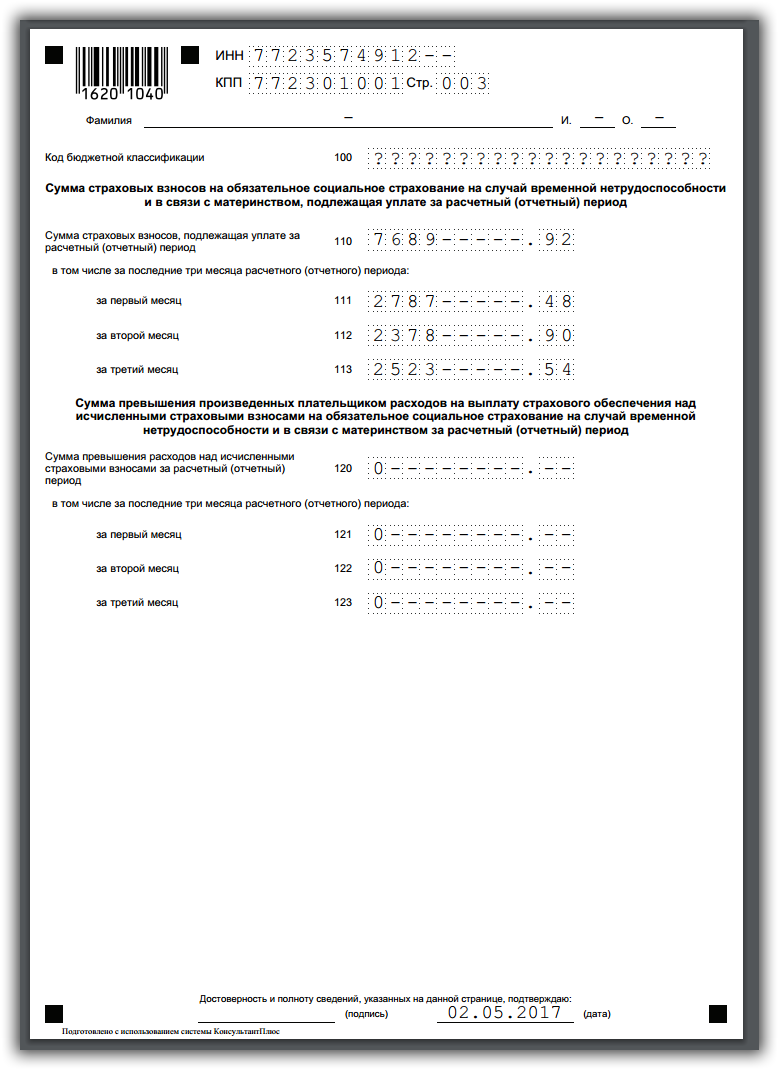

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1 . Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

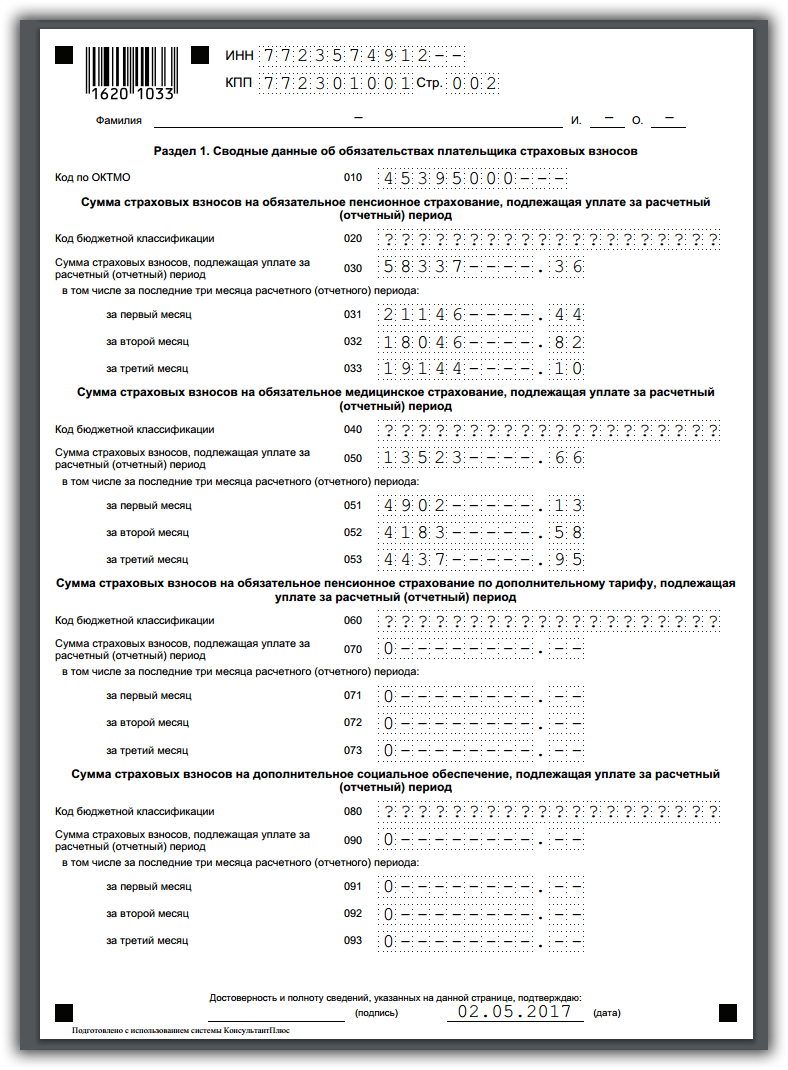

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1 . Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

Страховые взносы пример 1стр

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Страховые взносы пример 2стр

Страховые взносы пример 3стр

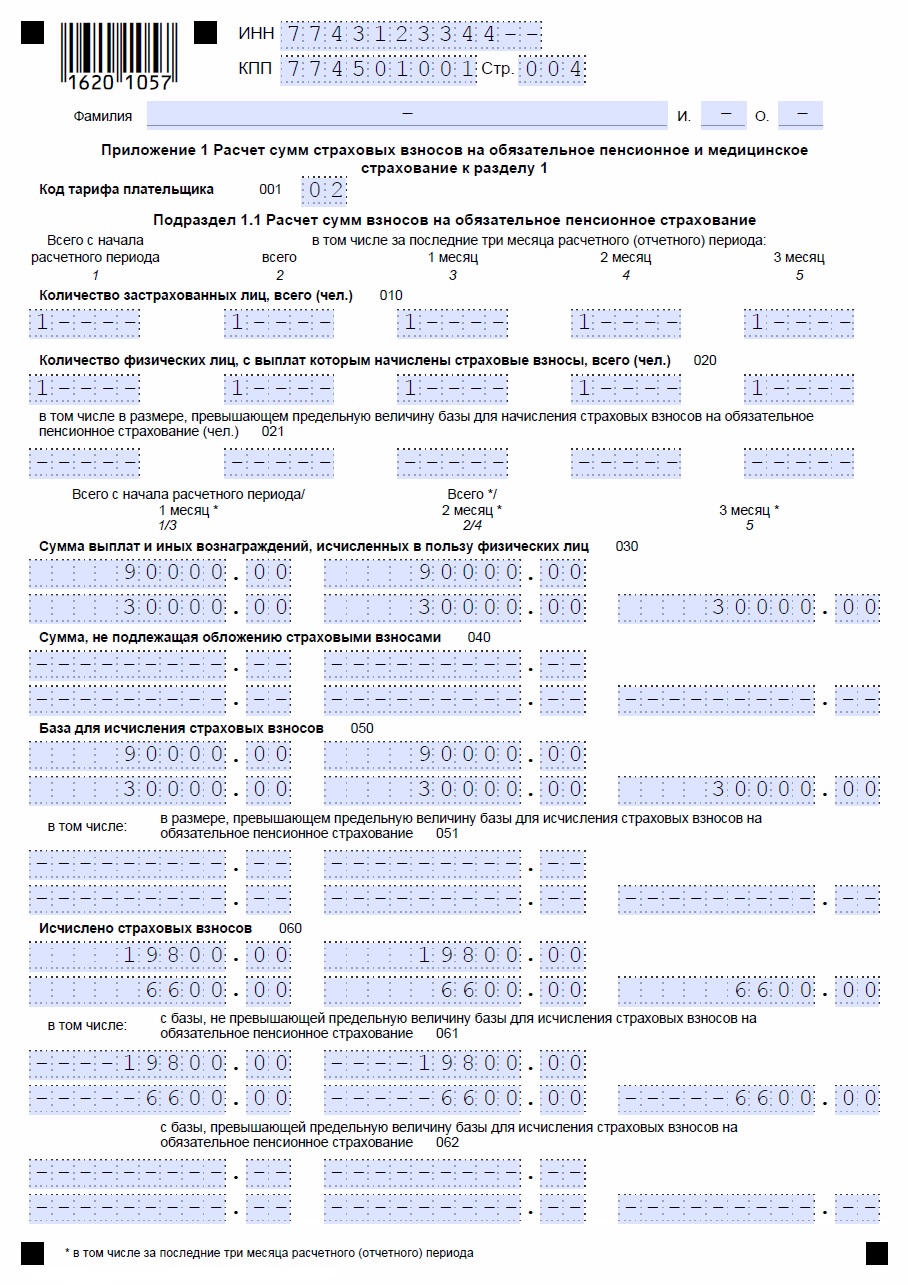

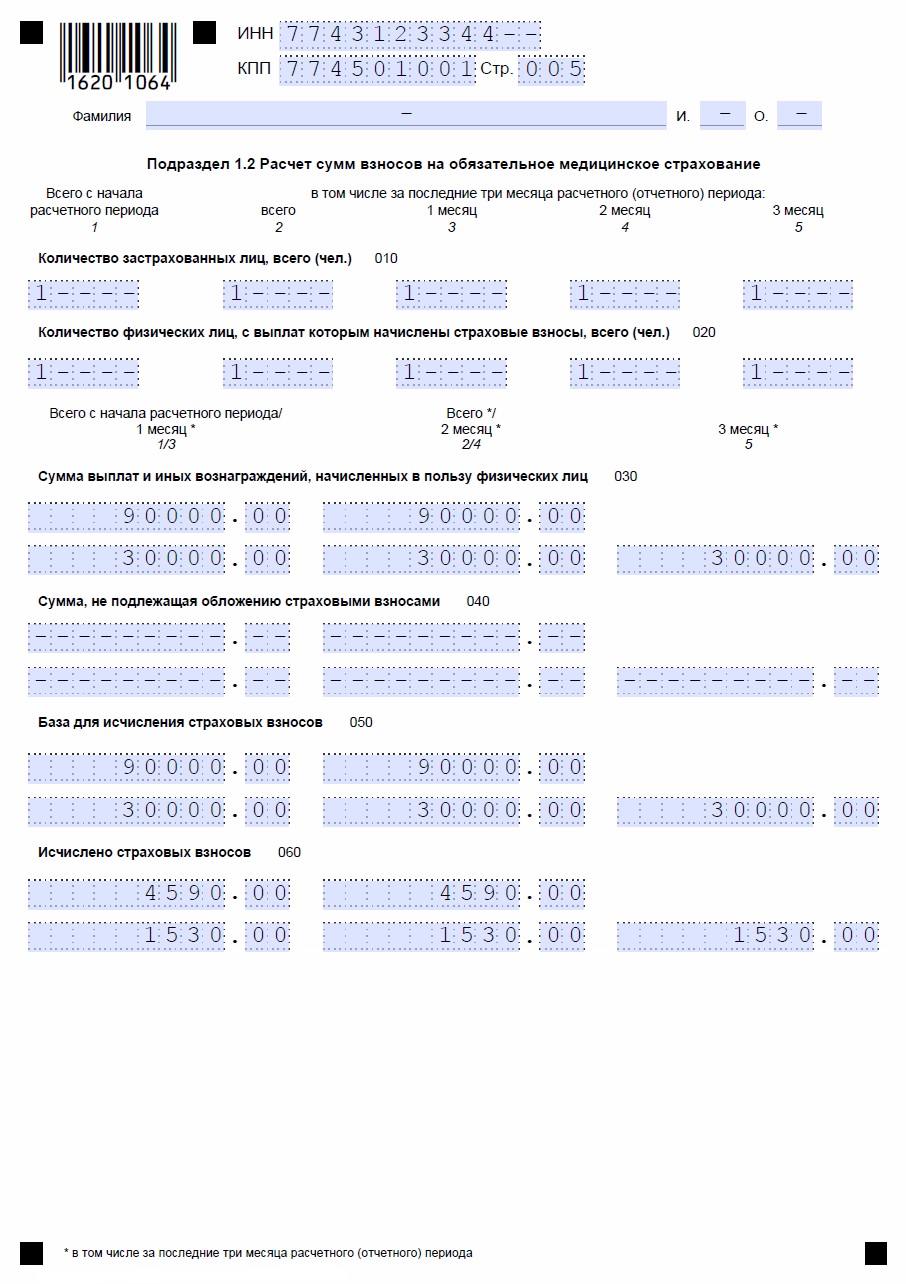

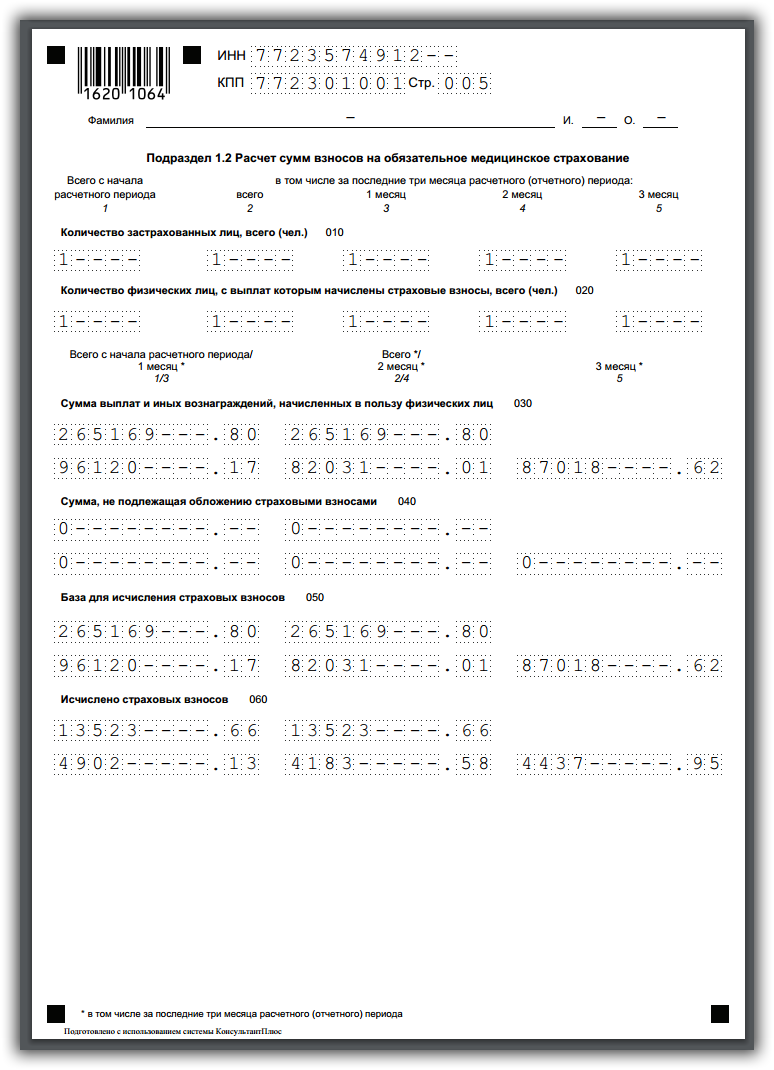

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

Страховые взносы пример 4стр

Страховые взносы пример 5стр

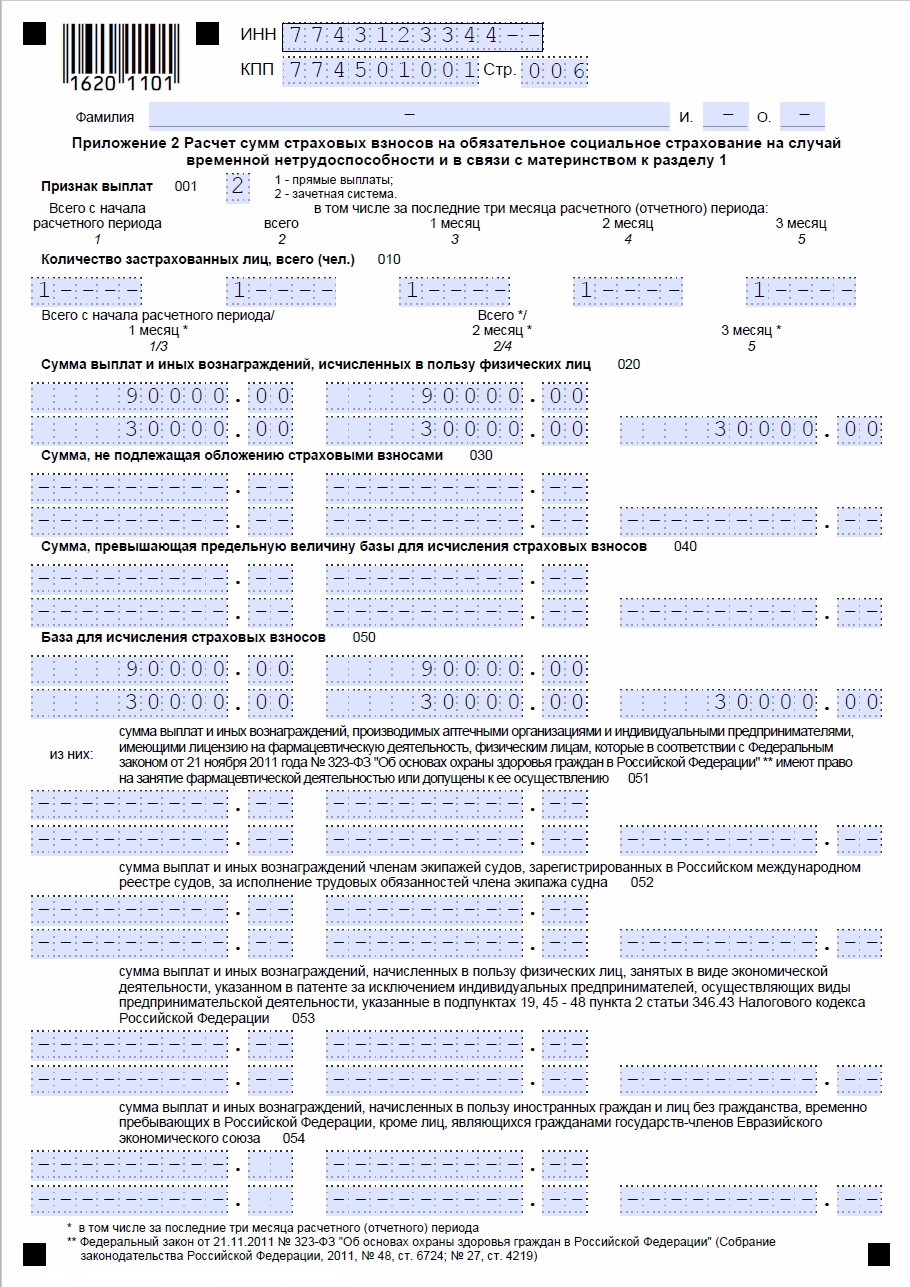

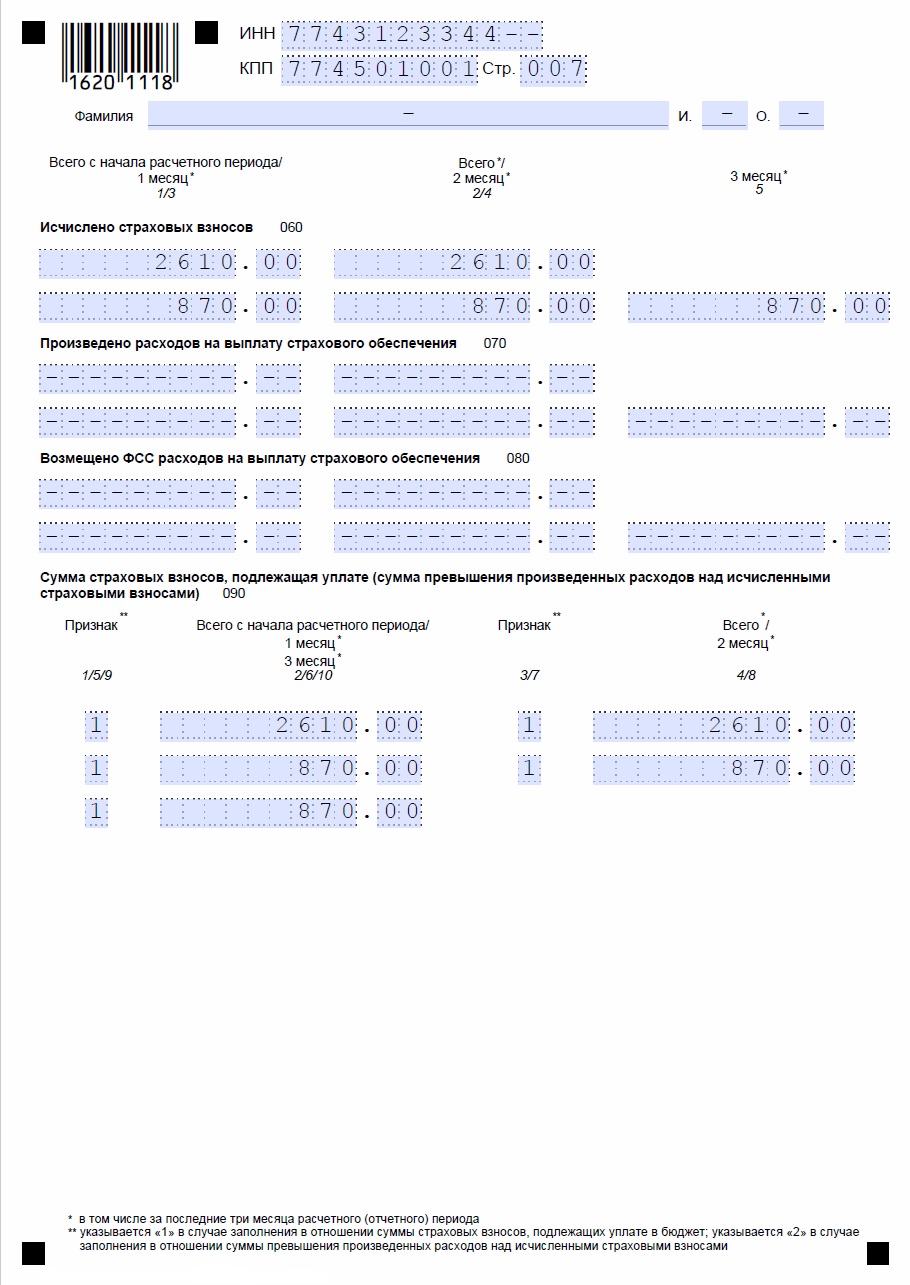

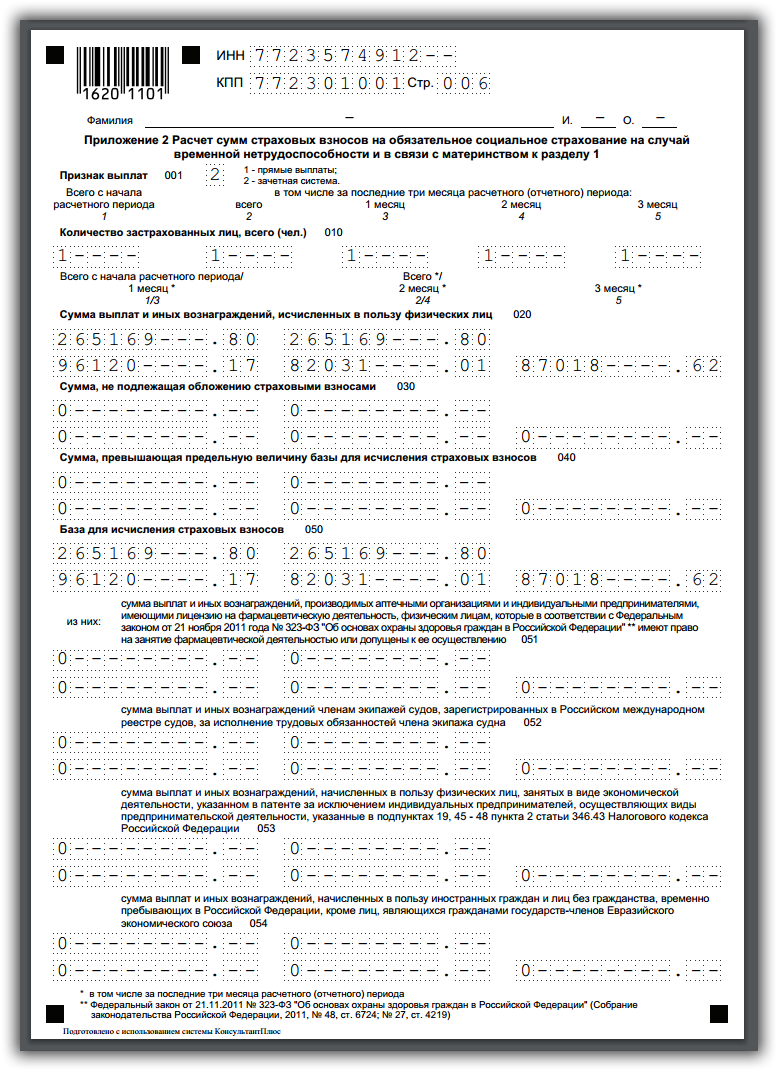

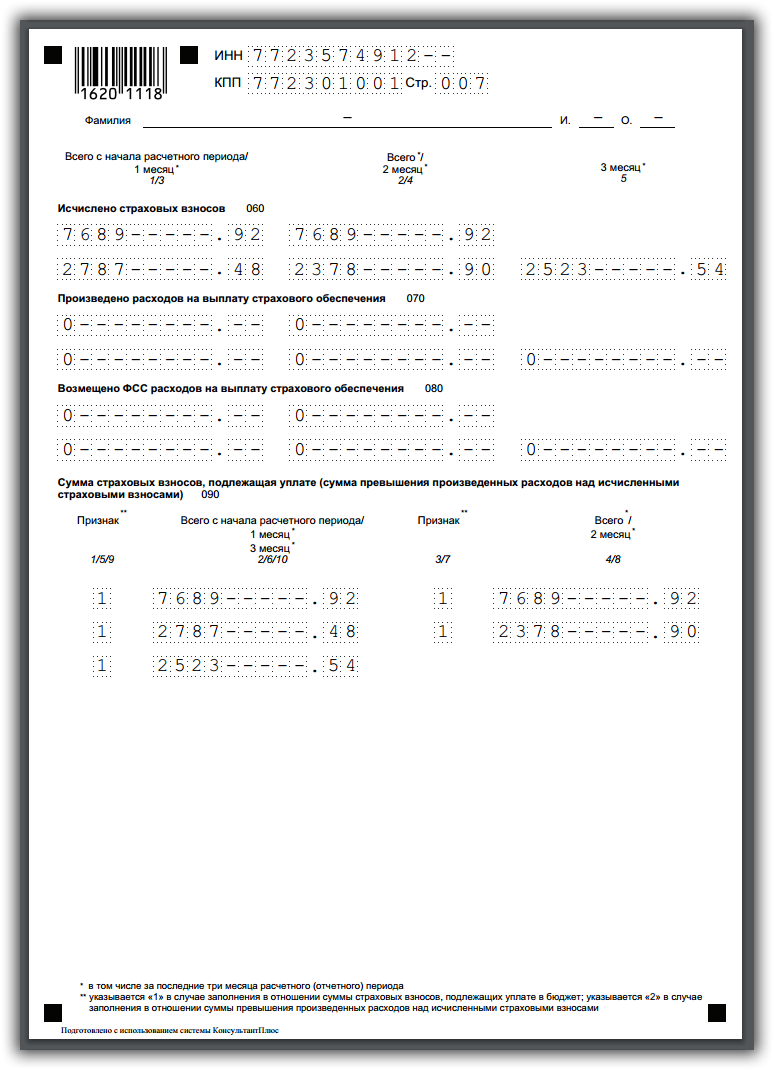

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Страховые взносы пример 6стр

Страховые взносы пример 7стр

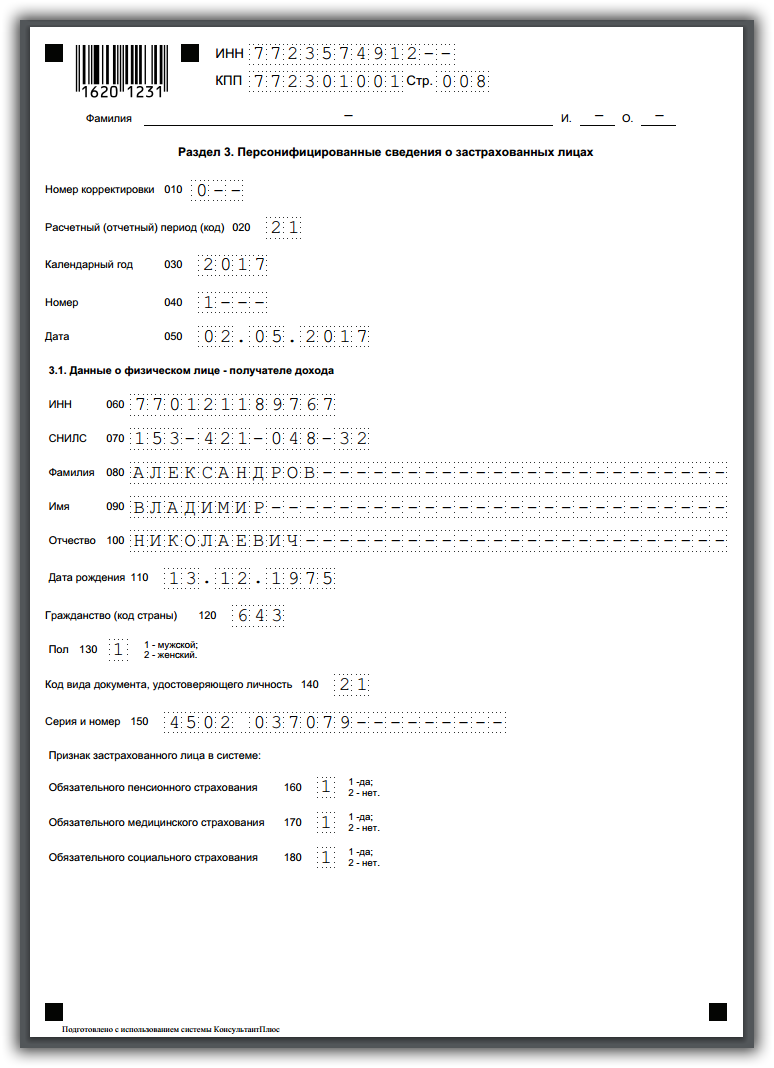

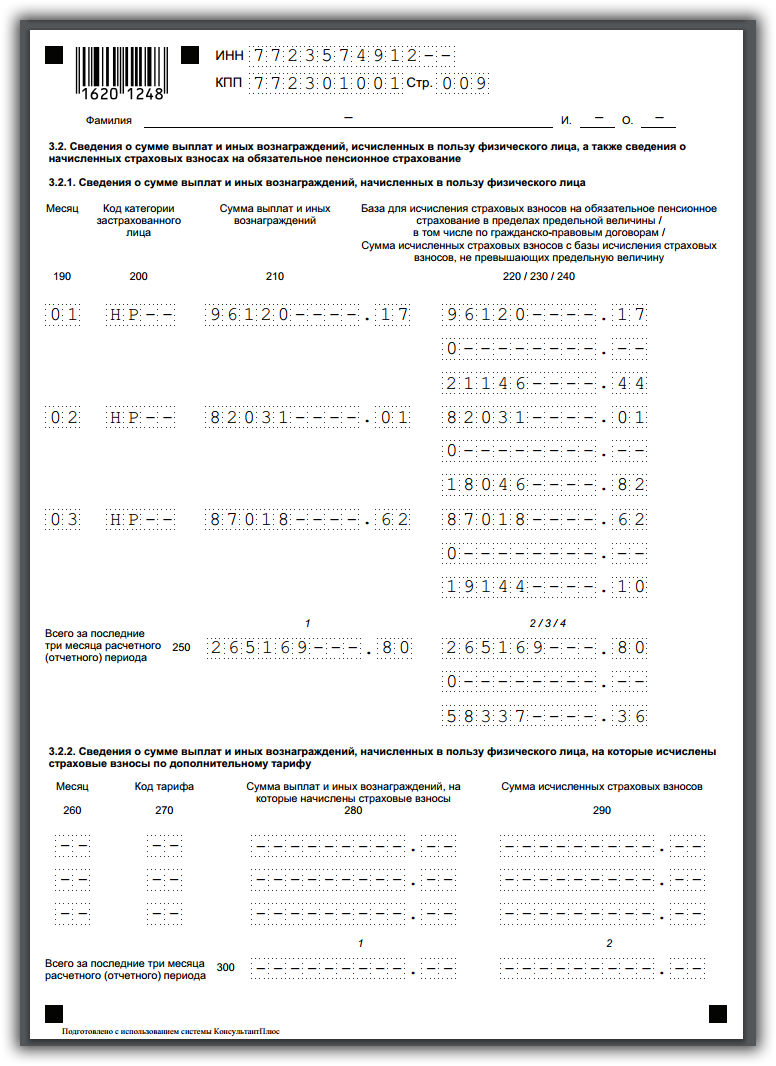

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Страховые взносы пример 8стр

Страховые взносы пример 9стр

Скачать бланк расчета по страховым взносам за 2017 год

Крайние сроки подачи в 2017 году:

- за 1кв. - 02.05.17 (в связи с выпадением 30 апреля на выходной);

- за полугодие - 31.07.17 (в связи с выпадением 30 июля на выходной);

- за 9 мес. - 30.10.17;

- за 2017г. - 30.01.18.

Данные сроки едины как для бумажного формата, так и для электронного.

Единый расчет имеет форму по КНД 1151111 и представлен:

- стр.1 - титульный лист;

- стр.2 - заполняются сведения о физлице не ИП, который использует наемный труд;

- стр.3 и 4 - раздел 1 - сводные данные за период по суммам взносам с указанием соответствующих КБК, подлежащих уплате в ФНС с разбивкой на пенсионное (в том числе отдельно показываются дополнительные взносы), медицинское страхование, а также социальное страхование;

- стр.5 - подразд.1.1 к прил.1 к разд.1 считаются пенсионные взносы - по аналогии с РСВ-1;

- стр.6 - подразд. 1.2 к прил.1 считаются медицинские взносы;

- стр.7 - подразд.1.3.1 к прил.1 расчет дополнительных пенсионных взносов, уплачиваемых без спецоценки;

- стр.8 - подразд.1.3.2 к прил.1 расчет доп.взносов на ОПС, уплачиваемых по спецоценке;

- стр.9 - подразд.1.4 к прил.1 расчет дополнительных социальных взносов для шахтеров, летчиков;

- стр.10-11 - прил.2 к разд.1 - расчет взносов при нетрудоспособности и материнстве - по аналогии с 4-ФСС;

- стр.12 - прил.3 к разд.1 - расходы по ОСС на выплату пособий;

- стр.13-14 - прил.4 к разд.1 - выплаты из федерального бюджета лицам, пострадавшим от чернобыльской катастрофы;

- стр.15-18 - прил.5, 6 и 7, 8, 9 к разд.1 - заполняются плательщиками взносов по пониженным тарифам;

- стр.19-20 - прил.10 к разд.1 - заполняются плательщиками, совершающими выплаты обучающимся сотрудникам за деятельность в студотрядах по трудовым договора и ГПХ;

- стр.21 - разд.2 - заполняют главы КФХ о суммах взносов на ОПС и ОМС, уплачиваемых за себя;

- стр.22 - прил.1 к разд.2 - расчет сумм, указанных в разд.2;

- стр.23-24 - разд.3 персонифицированные данных о работниках.

Заполняются те листы бланка расчета по страховым взносам, к которым плательщик имеет отношение.

Листы по своему содержанию аналогичны форма РСВ-1 и 4-ФСС. Кроме того, содержание отчета также включает в себя показатели РСВ-2.

В целом, бланк расчета в ФНС по страховым взносам состоит из трех больших разделов:

- в первом показываются данных о страховых взносах за работников, в том числе по пониженным тарифам;

- во втором - сведения и расчет взносов КФХ;

- в третьем - персонифицированные данные.

При заполнении бланка расчета нужно определиться с тем, какие сведения необходимо отразить в отчете, если ли право на применение пониженных тарифов, есть ли обязанность по уплате дополнительных пенсионных взносов на отдельные категории работников.

Если плательщик не платит дополнительные взносы на ОПС, не имеет право на пониженные тарифы и не является КФХ или физических лицом без образования ИП, нанимающим работников, то заполнить в бланке обязательно нужно следующие листы единого расчета:

- титульный лист;

- раздел 1 - представляются конечные суммы взносов к уплате по различным КБК;

- приложения 1.1 и 1.2 к нему по ОПС;

- приложение 2 к нему по ОМС;

- приложение 3 к нему - при выплате пособий в связи с материнством и больничных;

- раздел 3 - заполняются персонифицированные данные по всем застрахованным сотрудникам за последние три месяца периода. На каждое застрахованное лицо заполняется отдельный раздел 3.

При заполнение расчета за 1 квартал указывать персонифицированные сведения не нужно.

Если организация или ИП имеют работников, трудящихся во вредных или опасных условиях, в отношении которых требуется уплата дополнительных пенсионных взносов, то в расчете за 1 квартал 2017 года нужно заполнить либо подразд.1.3.1, либо 1.3.2 к прил.1.

Если имеется право на пониженные тарифы по нормам НК РФ, то может быть заполнен одно из приложений с 5-го по 9-1 к первому разделу.

При заполнении бланка расчета нужно руководствоваться Порядком заполнения, приложенным к приказу ФНС.

По материалам: spmag.ru, rabotniks.ru

Расчет по страховым взносам (КНД 1151111) — новая форма ФНС для того, чтобы оценить правильность уплаты взносов в фонды. Именно в такой форме с 2017 плательщиками подается отчетность в налоговый орган.

Скачать бланк КНД 1151111 для заполнения: в и в . В этих бланках присутствуют абсолютно все разделы и возможные приложения.

Пример первой страницы новой формы можно увидеть на этом изображении:

Расчет по страховым взносам — бланк, который плательщики взносов теперь будут заполнять ежеквартально и обязуются подавать его к рассмотрению до окончания месяца, следующего сразу за отчетным кварталом.

Порядок заполнения расчета представляет себе заполнение трех его разделов, каждый из которых содержит информацию определенного вида.

Первый раздел посвящается непосредственно проведению расчетных операций. Они происходят на базе ставок, признанных действующими на 2017 год:

- для пенсионного страхования это 22%,

- для медицинского 5,1%,

- социального 2.9%.

Второй раздел обсуждаемого документа будут заполнять только те предприятия, которые управляют фермерским или крестьянским хозяйством. Для обычного рядового ИП или организации действует освобождение от заполнения этой части.

Третий раздел посвящен внесению информации по каждому застрахованному лицу от этого предпринимательского объекта. Здесь находятся и суммы выплат и рассчитанный взнос по каждому рабочему.

Если общая сумма взносов не будет соответствовать суммированию по каждому отдельному рабочему, то расчет будет признан налоговым органом не представленным. В пятидневный срок, предприниматель будет обязан внести корректировки и подать его заново. В этом случае подача дополнительного документа будет датирована днем сдачи первого варианта. То есть штрафа последовать не должно.

Если же лицо не внес соответствующие коррективы, то документ будет считаться не поданным, а значит предпринимателя ждет:

- 200 рублей штрафа по просрочке

- 5% от суммы взноса, при подаче годовой отчетности

- Сумма штрафа по годовому расчету не должна быть меньше, чем 1000 рублей, но и не должна превысить 30% от той суммы, которая рассчитана как взнос за этот период

- В некоторых случаях налоговики смогут даже блокировать банковские счета ИП или организации

Основные нюансы при заполнении

Заполнение происходит в рукописном или электронном формате. Для этого стоит использовать шариковую ручку с черными или синими чернилами. Нельзя вносить исправления с помощью корректирующих средств, повреждать страницы.

Заполняется расчет слева направо, процесс происходит, начиная с левого верхнего угла. Текст вносится заглавными буквами печатного типа, даже в рукописном варианте, на местах, где информация не вносится, ставятся прочерки. Суммы выражаются с помощью рублей и копеек.

Отправка отчета происходит в электронном формате, если число сотрудников превышает человек. Если численность меньше, то лицо может самостоятельно принести отчет в налоговую службу или это может сделать представляющее его лицо на основании доверенности. Также, расчет можно отправить заказным письмом, описав его вложение.

Образец и пример КНД 1151111

Пример заполнения в формате PDF вы можете скачать по . Либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Причины перехода

Уже всем известно, что страховые взносы в 2017 году попали под контроль налоговых органов. Это произошло по желанию нашего правительства. Так оно планирует улучшить дисциплину выплат взносов предпринимателями. Налоговики ранее уже выполняли такие функции.

Посредством этих изменений, в руках ФНС планируют сосредоточить около 7,5 трлн. рублей. Предвидев , правительство планировало, что уплачиваться все взносы будут одной суммой, а распределение этих сумм по сферам страхования будет непосредственно происходить внутри ФНС. Основное предназначение этой перетрубации – облегчить работу налоговым структурам.

На деле же, кроме других обновленных отчетных документов во внебюджетные фонды, предприятия получили обязанность составлять еще один – обобщенный документ, нарушения при составлении и сдаче которого неминуемо спровоцируют наступление ответственности в виде штрафов.

Смотрите также видео о новой формы отчетности: