Налоговая декларация по страховым взносам. Единый расчет по страховым взносам

Отчитываться по страховым взносам в 2017 году нужно в ИФНС, а не во внебюджетные фонды. Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК .

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

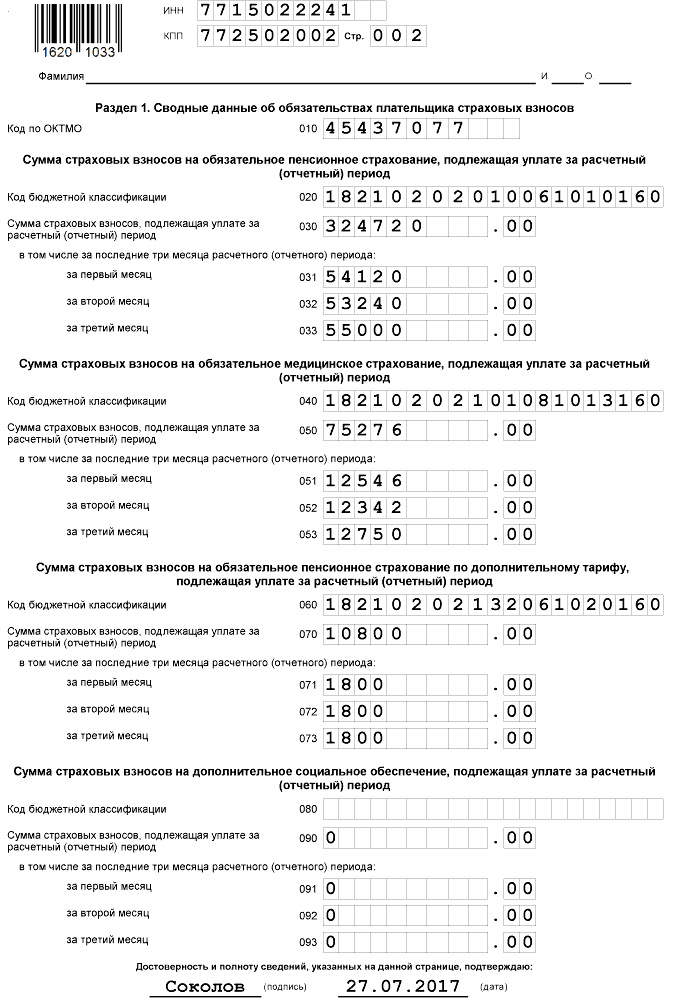

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

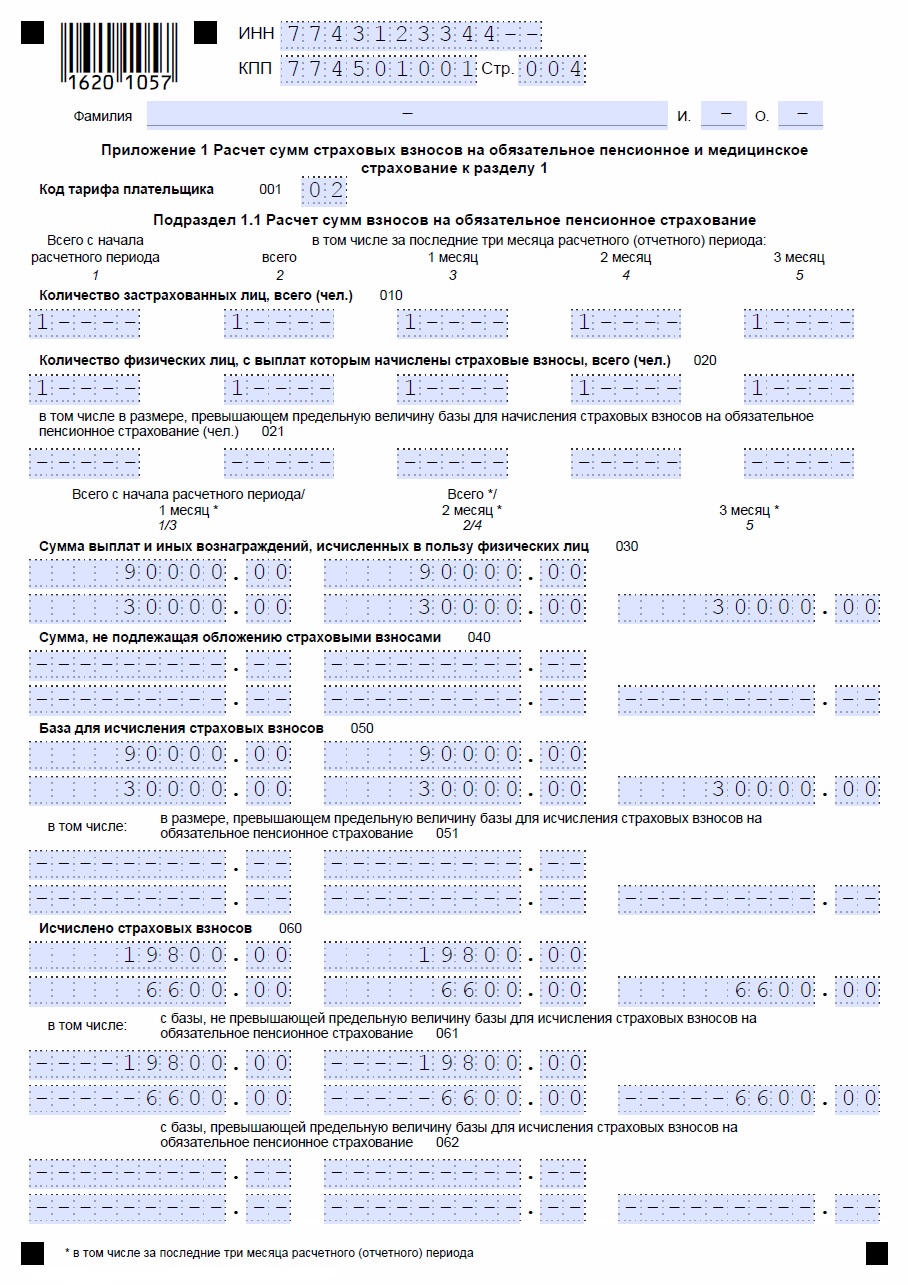

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

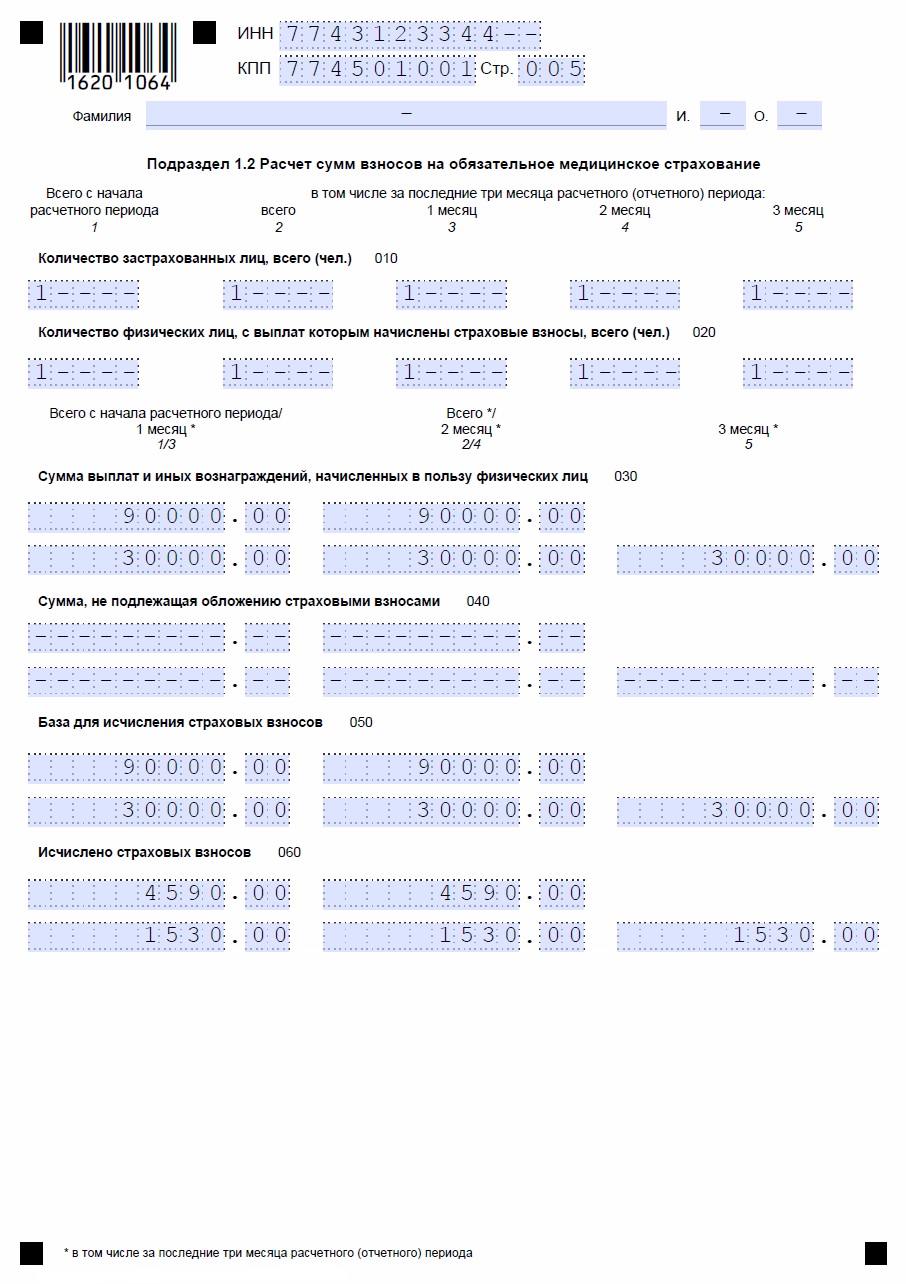

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

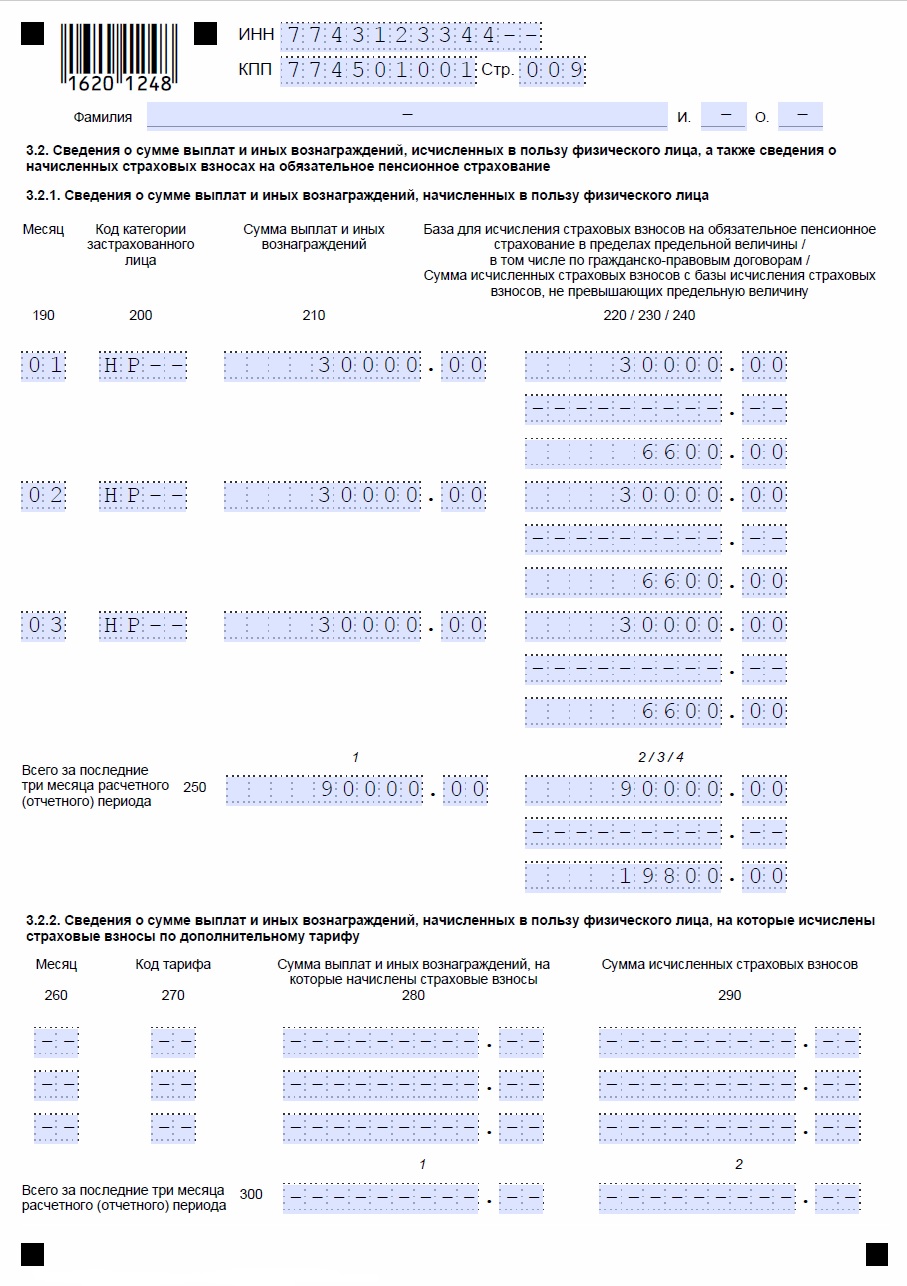

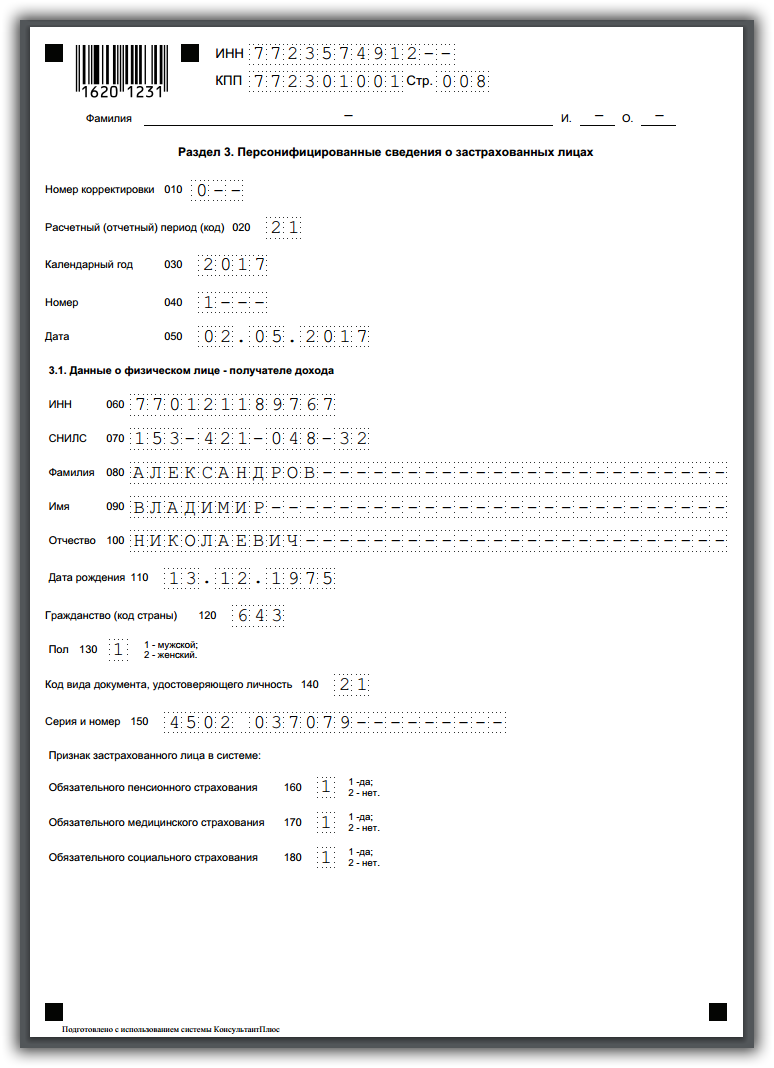

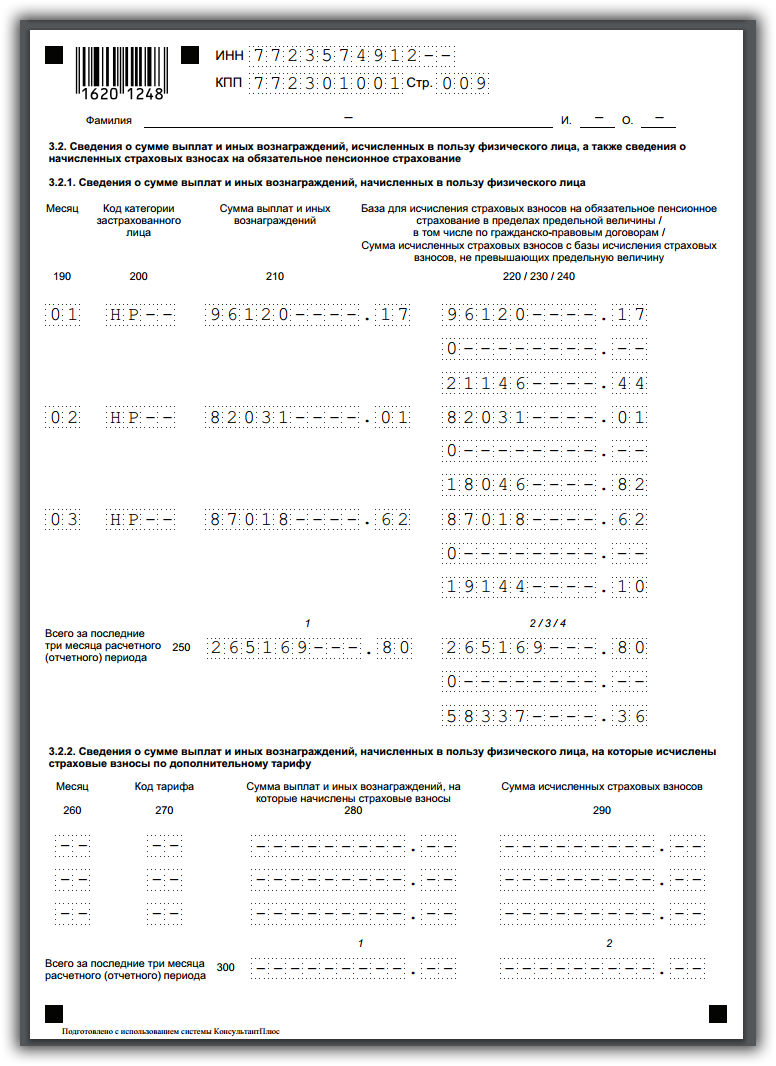

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

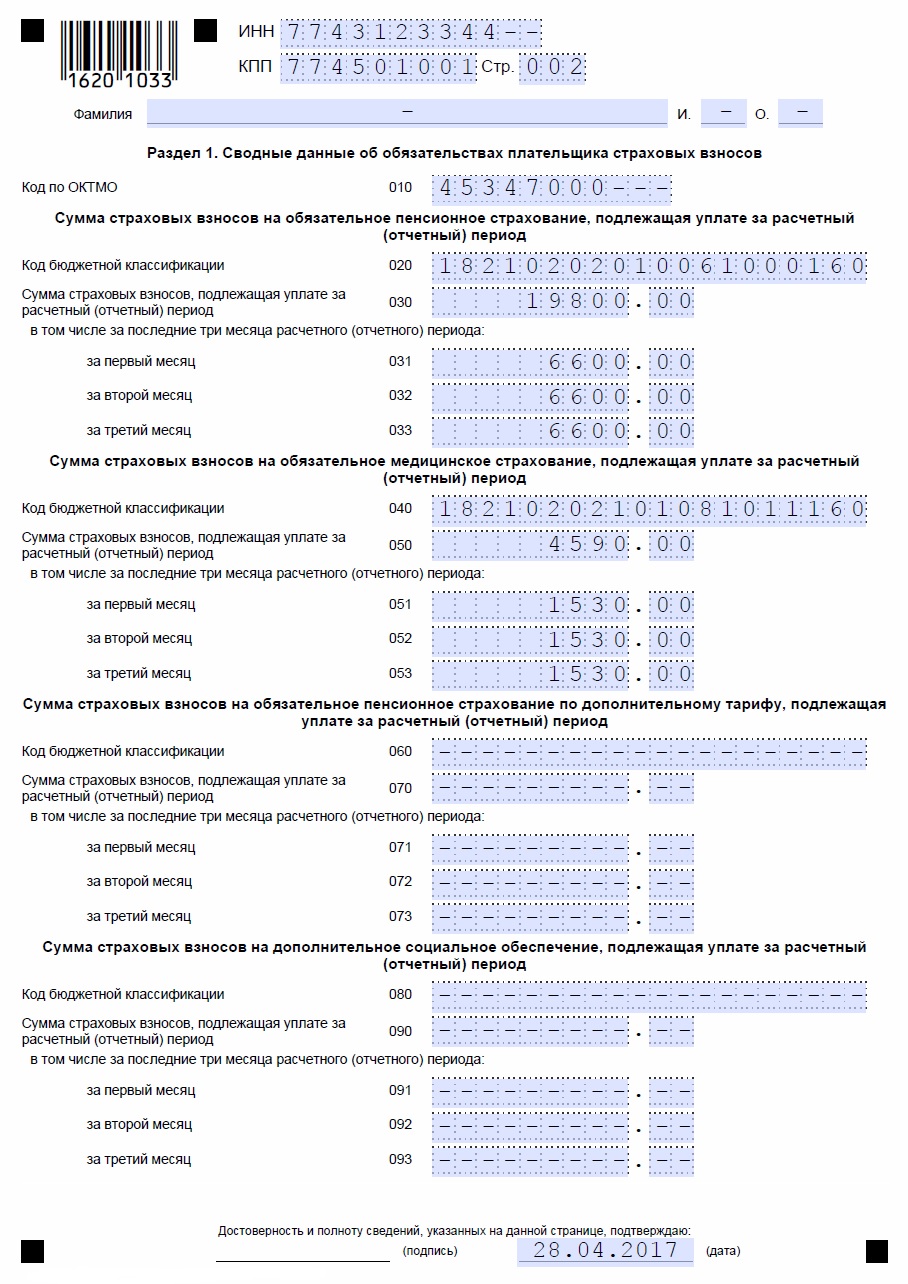

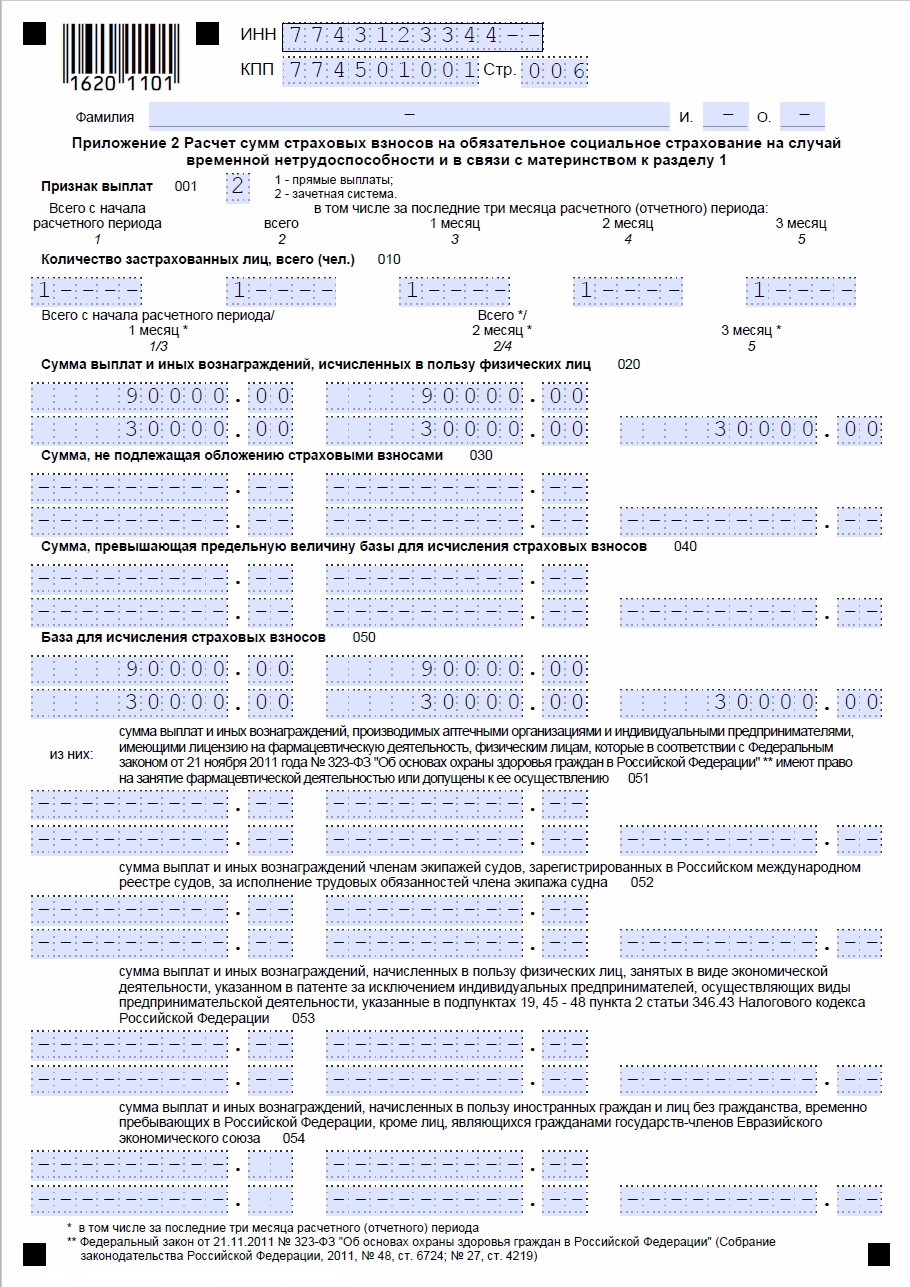

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

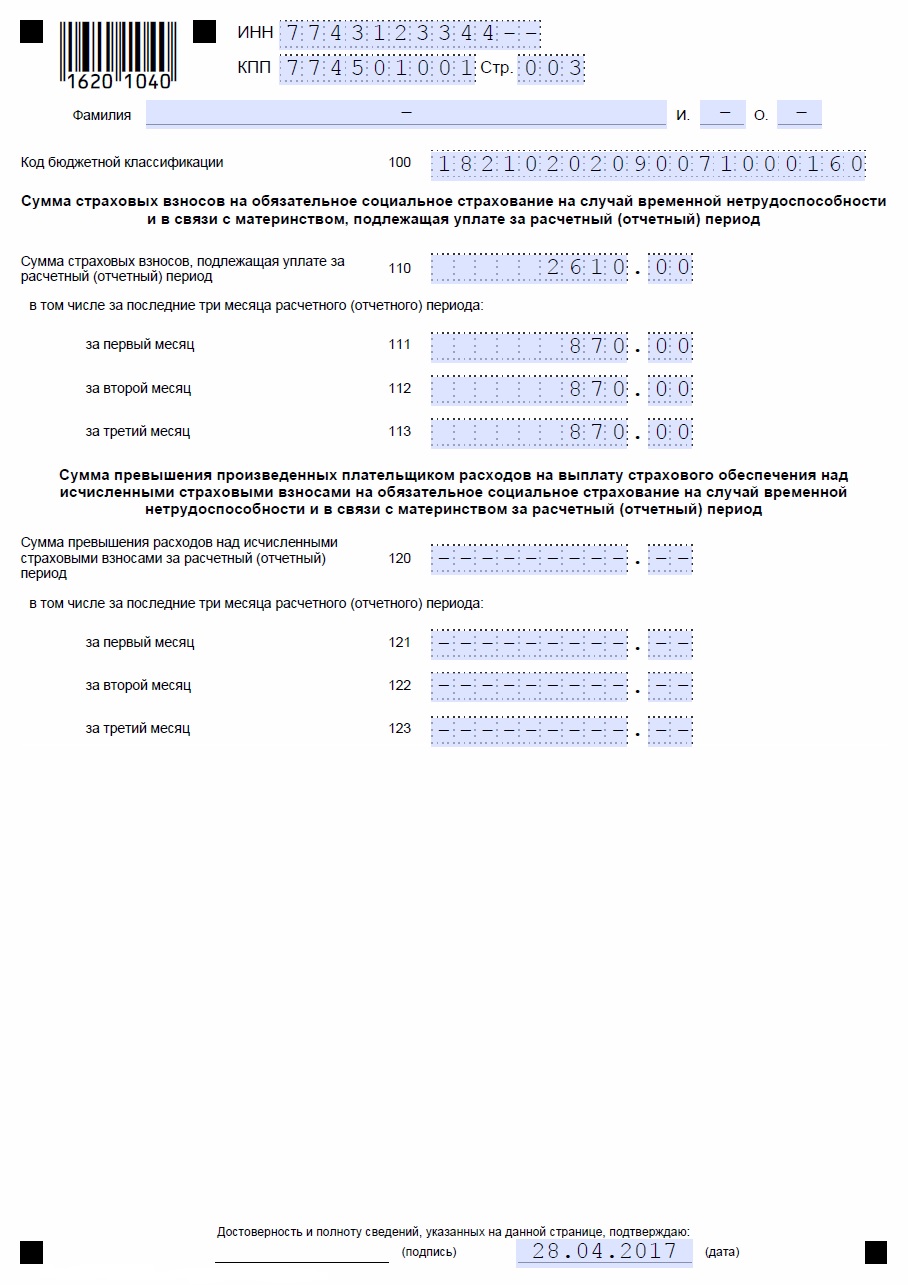

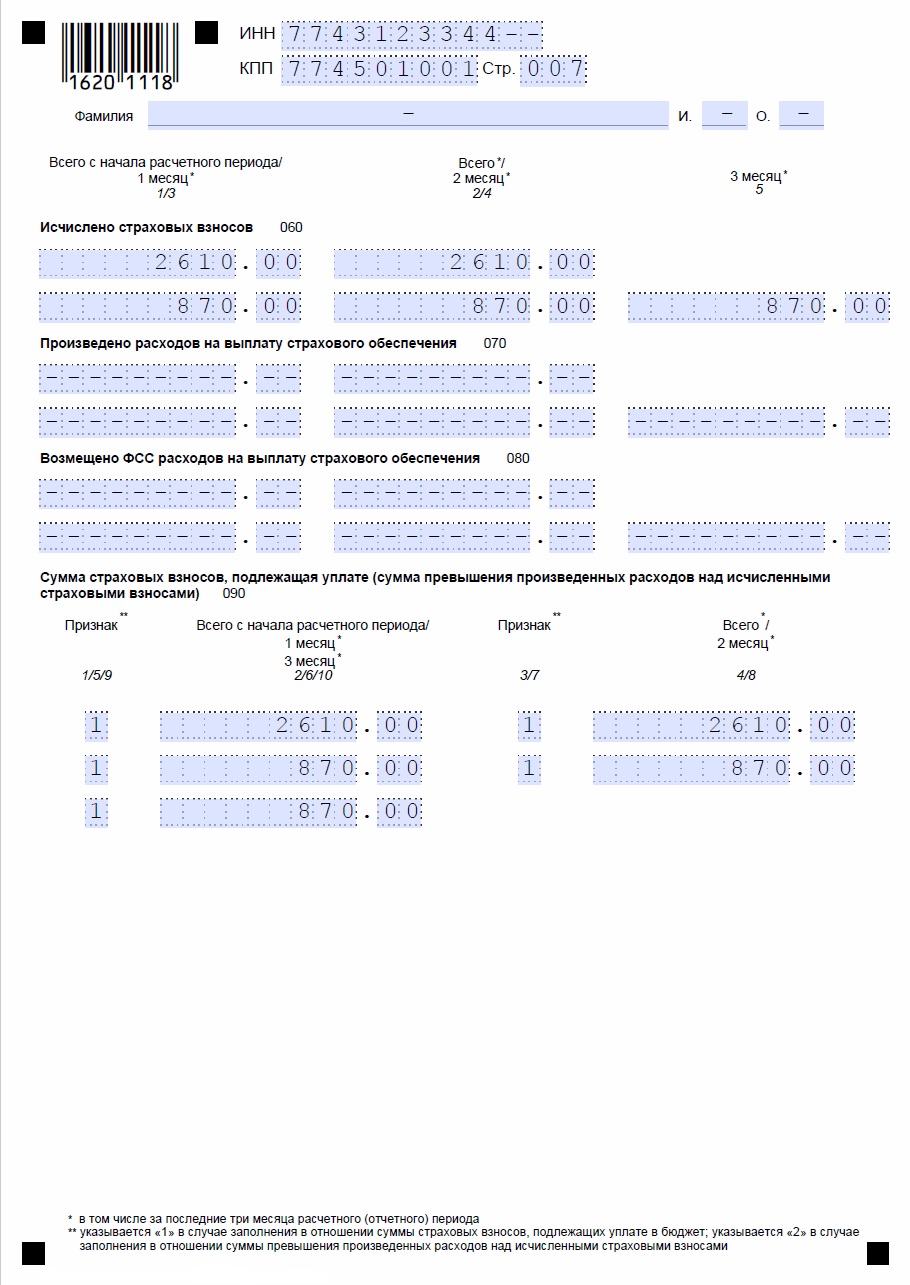

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3 . Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

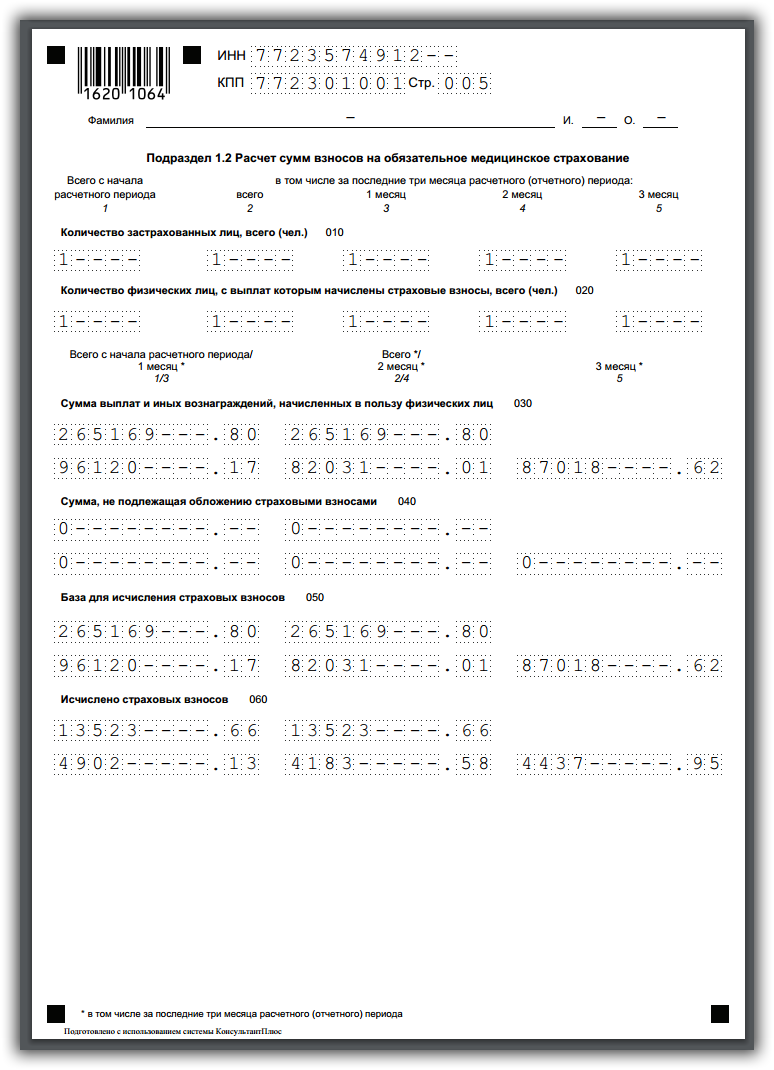

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

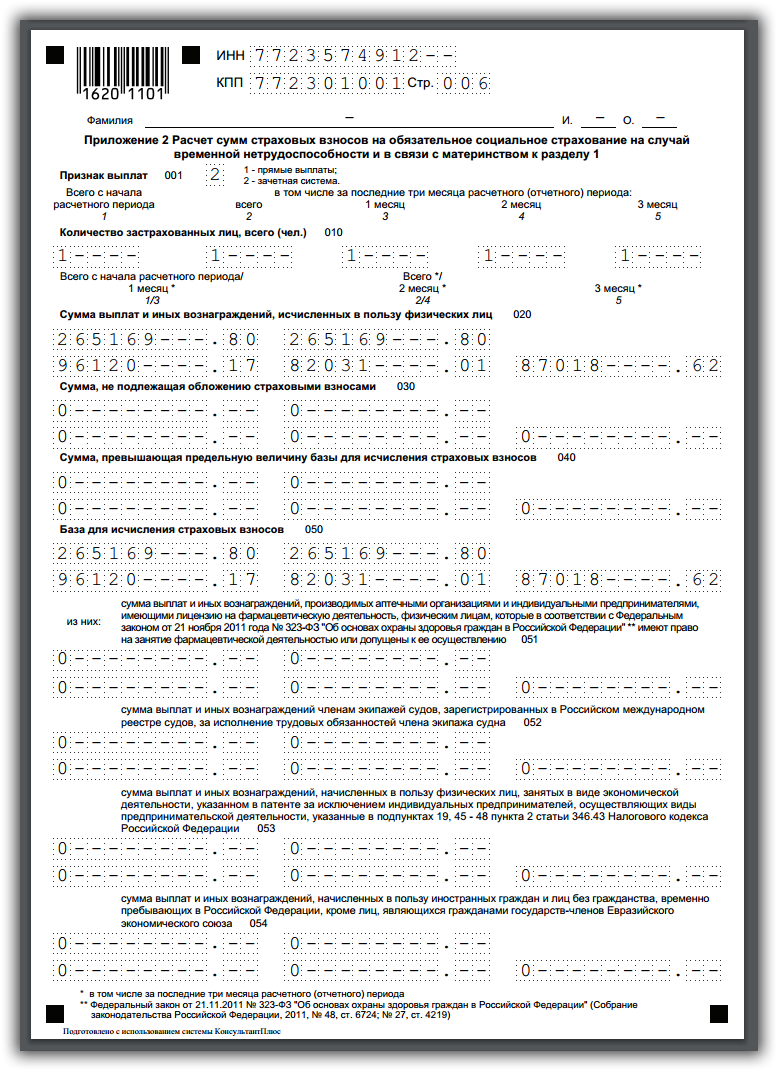

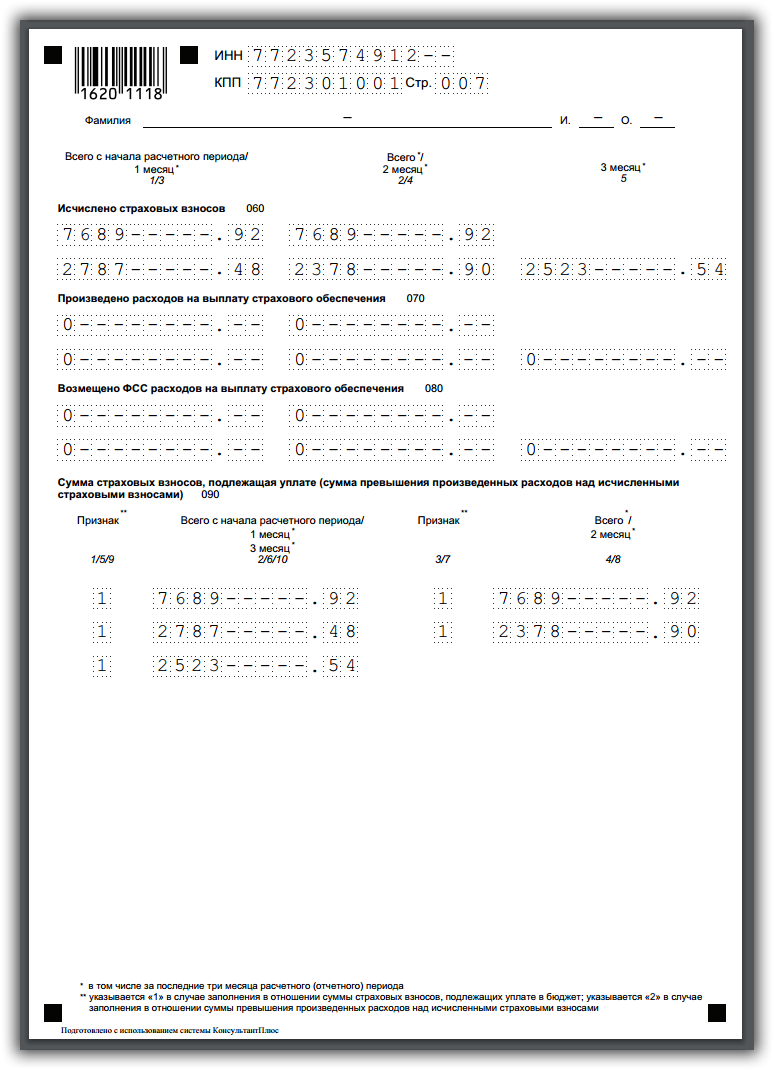

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1 . Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1 . Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

По страховым взносам отчитываться нужно в ИФНС, а не как было ранее во внебюджетные фонды.

Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК.

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3 . Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1 . Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1 . Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

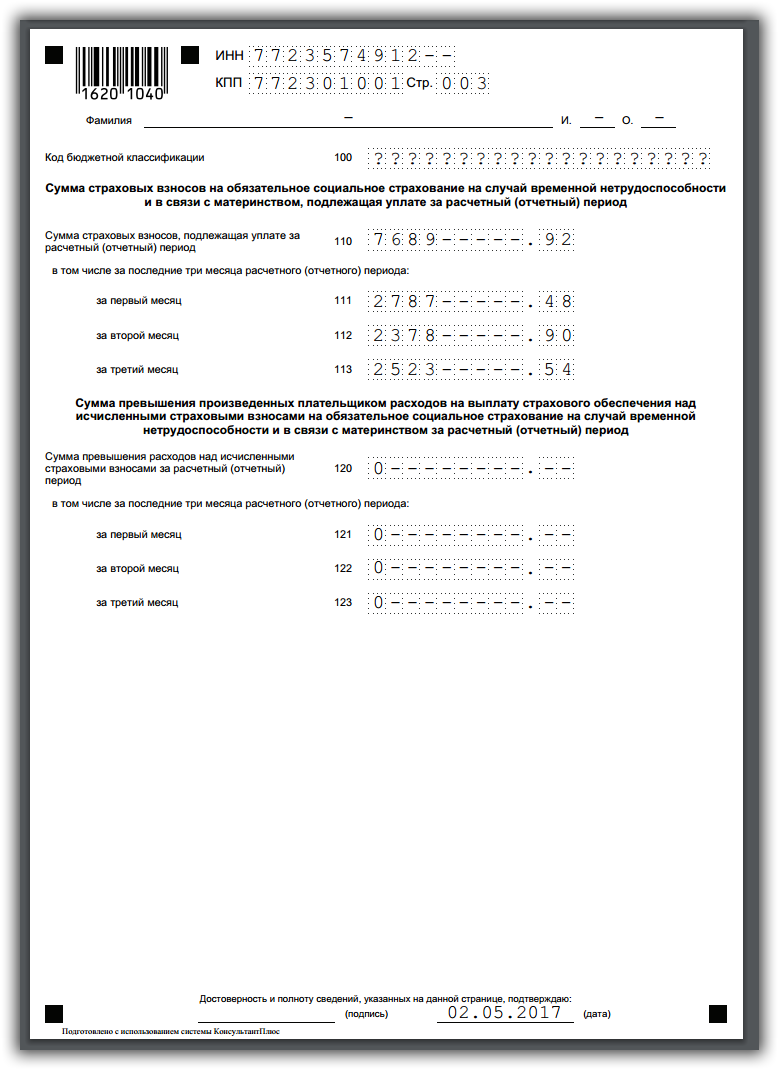

Страховые взносы пример 1стр

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Страховые взносы пример 2стр

Страховые взносы пример 3стр

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

Страховые взносы пример 4стр

Страховые взносы пример 5стр

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Страховые взносы пример 6стр

Страховые взносы пример 7стр

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Страховые взносы пример 8стр

Страховые взносы пример 9стр

Скачать бланк расчета по страховым взносам за 2017 год

Крайние сроки подачи в 2017 году:

- за 1кв. - 02.05.17 (в связи с выпадением 30 апреля на выходной);

- за полугодие - 31.07.17 (в связи с выпадением 30 июля на выходной);

- за 9 мес. - 30.10.17;

- за 2017г. - 30.01.18.

Данные сроки едины как для бумажного формата, так и для электронного.

Единый расчет имеет форму по КНД 1151111 и представлен:

- стр.1 - титульный лист;

- стр.2 - заполняются сведения о физлице не ИП, который использует наемный труд;

- стр.3 и 4 - раздел 1 - сводные данные за период по суммам взносам с указанием соответствующих КБК, подлежащих уплате в ФНС с разбивкой на пенсионное (в том числе отдельно показываются дополнительные взносы), медицинское страхование, а также социальное страхование;

- стр.5 - подразд.1.1 к прил.1 к разд.1 считаются пенсионные взносы - по аналогии с РСВ-1;

- стр.6 - подразд. 1.2 к прил.1 считаются медицинские взносы;

- стр.7 - подразд.1.3.1 к прил.1 расчет дополнительных пенсионных взносов, уплачиваемых без спецоценки;

- стр.8 - подразд.1.3.2 к прил.1 расчет доп.взносов на ОПС, уплачиваемых по спецоценке;

- стр.9 - подразд.1.4 к прил.1 расчет дополнительных социальных взносов для шахтеров, летчиков;

- стр.10-11 - прил.2 к разд.1 - расчет взносов при нетрудоспособности и материнстве - по аналогии с 4-ФСС;

- стр.12 - прил.3 к разд.1 - расходы по ОСС на выплату пособий;

- стр.13-14 - прил.4 к разд.1 - выплаты из федерального бюджета лицам, пострадавшим от чернобыльской катастрофы;

- стр.15-18 - прил.5, 6 и 7, 8, 9 к разд.1 - заполняются плательщиками взносов по пониженным тарифам;

- стр.19-20 - прил.10 к разд.1 - заполняются плательщиками, совершающими выплаты обучающимся сотрудникам за деятельность в студотрядах по трудовым договора и ГПХ;

- стр.21 - разд.2 - заполняют главы КФХ о суммах взносов на ОПС и ОМС, уплачиваемых за себя;

- стр.22 - прил.1 к разд.2 - расчет сумм, указанных в разд.2;

- стр.23-24 - разд.3 персонифицированные данных о работниках.

Заполняются те листы бланка расчета по страховым взносам, к которым плательщик имеет отношение.

Листы по своему содержанию аналогичны форма РСВ-1 и 4-ФСС. Кроме того, содержание отчета также включает в себя показатели РСВ-2.

В целом, бланк расчета в ФНС по страховым взносам состоит из трех больших разделов:

- в первом показываются данных о страховых взносах за работников, в том числе по пониженным тарифам;

- во втором - сведения и расчет взносов КФХ;

- в третьем - персонифицированные данные.

При заполнении бланка расчета нужно определиться с тем, какие сведения необходимо отразить в отчете, если ли право на применение пониженных тарифов, есть ли обязанность по уплате дополнительных пенсионных взносов на отдельные категории работников.

Если плательщик не платит дополнительные взносы на ОПС, не имеет право на пониженные тарифы и не является КФХ или физических лицом без образования ИП, нанимающим работников, то заполнить в бланке обязательно нужно следующие листы единого расчета:

- титульный лист;

- раздел 1 - представляются конечные суммы взносов к уплате по различным КБК;

- приложения 1.1 и 1.2 к нему по ОПС;

- приложение 2 к нему по ОМС;

- приложение 3 к нему - при выплате пособий в связи с материнством и больничных;

- раздел 3 - заполняются персонифицированные данные по всем застрахованным сотрудникам за последние три месяца периода. На каждое застрахованное лицо заполняется отдельный раздел 3.

При заполнение расчета за 1 квартал указывать персонифицированные сведения не нужно.

Если организация или ИП имеют работников, трудящихся во вредных или опасных условиях, в отношении которых требуется уплата дополнительных пенсионных взносов, то в расчете за 1 квартал 2017 года нужно заполнить либо подразд.1.3.1, либо 1.3.2 к прил.1.

Если имеется право на пониженные тарифы по нормам НК РФ, то может быть заполнен одно из приложений с 5-го по 9-1 к первому разделу.

При заполнении бланка расчета нужно руководствоваться Порядком заполнения, приложенным к приказу ФНС.

По материалам: spmag.ru, rabotniks.ru

Расчет по страховым взносам: сложности заполнения

Страхователям впервые предстоит сдать расчет по страховым взносам 02.05.2017. При заполнении новой формы у бухгалтеров возникают различные вопросы. Например, нужен ли нулевой расчет, как отразить больничные и возмещение пособий из ФСС и т. д. В данной статье дадим ответы на самые распространенные вопросы по заполнению расчета.

Порядок представления расчета

Расчет по страховым взносам сдается в ФНС раз в три месяца: по итогам I квартала, полугодия, 9 месяцев и года.

Последнее число для отправки расчета — 30-е число месяца, следующего за отчетным периодом. Из-за праздничных и выходных дней сроки отчетности сдвигаются.

Сдать расчет можно двумя способами (п. 10 ст. 431 НК РФ):

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Как отразить декретниц и лиц, находящихся в отпуске без содержания

В расчете по страховым взносам следует отражать данные по всем застрахованным лицам.

Также страхователь должен указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Всего предусмотрено два признака:

«1» — прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС.

«2» — зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Как отразить возмещение из ФСС

Если ФСС возмещает средства страхователю, сумму возмещения необходимо отразить в новом расчете по страховым взносам. Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2017 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2017 года, в расчет не включаются. Порядок заполнения расчета (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода — с 01.01.2017;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в I квартале 2017 года на расчетный счет компании поступило возмещение пособий за 2016 год, порядок отражения таких выплат лучше уточнить в ФНС.

Нулевой расчет по взносам

Если плательщик страховых взносов в конкретном отчетном периоде не ведет деятельность и не производит выплаты физическим лицам, он обязан представить в налоговую инспекцию расчет по страховым взносам.

Таки образом страхователь заявляет об отсутствии выплат физическим лицам и об отсутствии страховых взносов.

За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей. Об этом предупредил Минфин России в письме от 24.03.2017 № 03-15-07/17273 .

Обязательно в составе нулевого отчета нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1. Если в компании есть работники, но в отчетном периоде им не производились никакие выплаты, нужно также заполнить раздел 3.

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям в 2017 году переходят по юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Работу фондов, в принципе, еще не отменили и некоторые виды отчетности предпринимателям придется подавать и туда также. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики, для упрощения собственной работы, предусмотрели новый вид отчетного документа, названом в 2017 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдачей данного вида отчетного документа, будут заниматься все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы. От этих взносов никого не освободили и не освободят, то есть, если лицо имеет отношение к предпринимательству, то обязательно будет вносить эти выплаты в государственный бюджет.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника, будут использоваться разные КБК, даже если это один и тот же взнос.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация, не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать бланк отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2017 предполагает к заполнению три его части, представленные тремя разделами, а также титульного листа.

- Титульный лист стандартен, как и в других формах отчетности. В нем содержатся общие данные об организации или ИП;

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Этот раздел официально называется посвященным «Сводным данным по обязательствам плательщика страховых взносов»;

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться;

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы. То есть каждого наемного рабочего, страхователем которого выступает предприниматель, сдающий отчетность.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по . Либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы, необходимо до 30.04.2017 года .

Заполнять форму может сам предприниматель, или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтоб заполнить форму, необходимо использовать чернила в синем, фиолетовом или черном цвете.

- Для того, чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая 013.

- Заполнение полей происходит слева направо

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа, либо скрепление страниц, вследствие которого они могут испортиться. В этом, форма Единого расчета по страховым взносам 2017 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет, грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов, не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае, они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности уже в сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Расчет по страховым взносам 2017: пример заполнения

2017 год ознаменовался множественностью изменений российского законодательства в части администрирования, начисления и сроков сдачи отчетности по страховым взносам. Подобные изменения законов всегда приводят к изменению сопутствующих форм, бланков, деклараций и тому подобных документов. В случае со страховыми взносами ряд отчетов, подаваемых в ПФР и соцстрах заменили на один единый социальный страховой сбор. В этой статье показано, что появилось принципиально нового, а что осталось неизменно. Также рассмотрено, как надо заполнять расчет по страховым взносам в 2017 году и приведен пример заполнения расчета.

Зачем введен единый страховой сбор?

Начиная с 2017 года регулирование страховых взносов перешло к Налоговому кодексу (гл. 34 НК РФ), определившим сборщиком страховых сборов ИФНС. В свою очередь, федеральная налоговая служба своим приказом № ММВ-7-11/551 ввела в действие новую форму отчетности для единых социальных страховых сборов со своими сроками, штрафами и ответственностью и установив ей код налоговой декларации (КНД) 115111. Эта форма призвана заменить существующие ранее РСВ-1, 2, РВ-3, 4-ФСС и является более упрощенной по сравнению с четырьмя предыдущими, поскольку исключает повторения и ненужную информацию.

Пока трудно однозначно определить, выиграл ли от этого обычный предприниматель. По крайней мере, количество отчетов действительно сократилось..

Конечно, совершенно нереальным выглядит предположение, что это сделано для упрощения жизни предпринимателей в части бухгалтерской и налоговой отчетности. Более реальной целью является повышение собираемости взносов, поскольку пенсионный фонд и фонд социального страхования справлялись с этой задачей, мягко говоря, не очень успешно. А вот эффективность налоговой службы значительно выше. С 2017 года все взносы поступают к налоговикам и уже они распределяют их по назначению.

За фондом социального страхования остались только взносы за "травматизм".

Новая форма отчетности

Итак, новый расчет по страховым взносам ввели с 2017 года. Бланк содержит три раздела. Наиболее объёмным является первый раздел, посвященный расчетам. Однако, если в организации большое количество работников, то большим будет раздел 3, содержащий персонифицированные сведения о застрахованных лицах.

В состав формы включаются:

- Общая информация о страхователе.

- Расчет пенсионных страховых взносов (подраздел 1.1).

- Расчет медицинских страховых взносов (подраздел 1.2).

- Расчет социальных страховых взносов.

- Расходы на такие социальные страховые взносы, как временая потеря трудоспособности и материнство.

- Сведения о выплатах, которые были финансированы федеральным бюджетом.

Чтобы правильно произвести расчеты по взносам, надо использовать актуальные на момент расчета ставки. Для обязательного пенсионного страхования это 22%, для обязательного медицинского страхования – 5,1%, а для обязательного социального страхования – 2,9%.

Не все страхователи обязаны заполнять второй раздел. Он касается только глав фермерских или крестьянских хозяйств..

Раздел 3 содержит информацию о каждом застрахованном лице, за которого начисляются и уплачиваются взносы предприятием. Данные содержат персональные сведения и включают расчеты для взносов за каждое отдельное лицо и общие суммы. Наряду с разделами подлежит заполнению и титульный лист, на котором указывются данные об организации, количестве листов и сведения об отчетном периоде. На каждой странице расчета указывается ИНН и КПП страхователя.

Заполнение и сдача Расчета по страховым взносам в ФНС в 2017 году

Подробная инструкция по заполнению расчета приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551. Повреждение страниц и корректировка записей не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами.. В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электроннной форме. Но первый вариант разрешен только организациям с численностью до 25 сотрудников включительно, о чем информирует статья 431 Налогового Кодекса РФ. В этом случае расчет страховых взносов можно принести лично или отправить по почте заказным письмом.

Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчет. Для письменного и электронного варианта установлен один срок - 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2017 году эти сроки распределились следующим образом:

- За первый квартал – 2 мая (30 апреля – выходной, 1 мая – праздничный день, поэтому срок сдвигается к первому рабочему дню после 30 числа).

- За полугодие – 31 июля (30 июля – выходной).

- За 9 месяцев – 30 октября.

- За 2017 год – 30 января 2018 года.

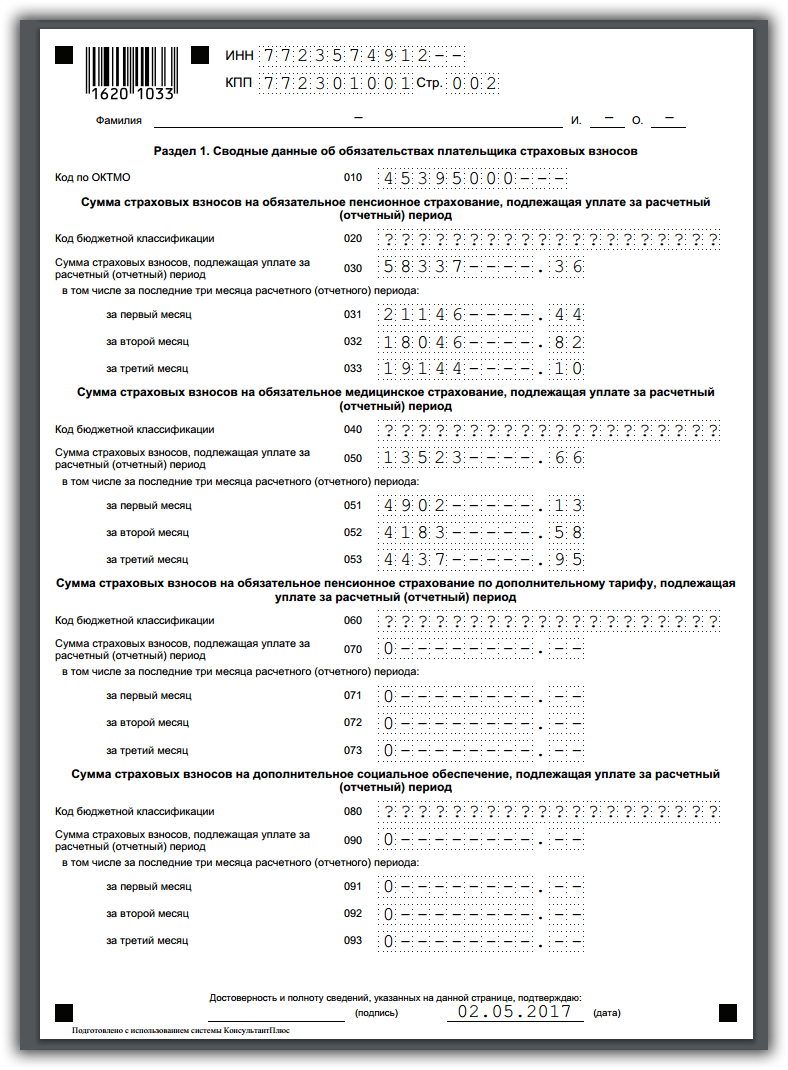

Пример заполнения расчета по страховым взносам за полугодие 2017 года

Ниже представлен расчет по страховым взносам 2017: пример заполнения для организации на общей системе налогообложения за полугодие. В качестве исходных данных для расчета примем следующие:

Среднесписочная численность сотрудников ООО «Стройтехкомплект» составила 12 человек. Один из сотрудников – Кукушкин А.В. - работает в тяжелых условиях, относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

Организация во II квартале 2017 г. оплатила 4 больничных листа за 16 дней болезни.

За 2 квартал были осуществлены выплаты, приведенные в таблице:

|

Всего за 2 квартал |

||||||||

|---|---|---|---|---|---|---|---|---|

|

Выплаты, всего |

Выплаты, всего |

Выплаты, не облагаем. страх. взносами |

Выплаты, всего |

Выплаты, не облагаем. страх. взносами |

Выплаты, всего |

Выплаты, не облагаем. страх. взносами |

||

|

ИТОГО |

||||||||

Суммы начисленных страховых взносов отражены в таблице:

|

В ПФР, руб. |

В ФСС, руб. |

В ФФОМС, руб. |

|

|---|---|---|---|

|

ИТОГО, и в том числе за: |

|||

|

Апрель |

|||

|

Июнь |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено:

Во втором квартале 2017 года компанией были произведены расходы на обязательное социальное страхование (руб.):

Месяц |

Вид расходов |

Сумма |

Возмещено ФСС России |

Апрель |

|||

Пособие по временной нетрудоспособности |

|||

Июнь |

Пособие по временной нетрудоспособности |

||

Итого за 2 квартал 2017 года |

Сумма страховых взносов в фонд социального страхования к уплате составила:

Поскольку образец расчета по страховым взносам представляется за полугодие, в нем отражены выплаты и начисления за период январь-июнь 2017 года. В примере использованы следующие данные по суммам, начисленных в первом квартале:

Выплаты всего - 750 тыс. руб., в том числе необлагаемые страхвзносами - 12 тыс.руб.

Суммы начисленных страховых взносов отражены в таблице:

По дополнительному тарифу на финансирование страховой части трудовой пенсии было начислено 5400 руб.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на трех сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц.

Пример заполнения расчета по страховым взносам 2017 года выглядит следующим образом:

На конкретных примерах показано, как надо рассчитать больничные выплаты в случае болезни или травмы работника.

Новый МРОТ по Москве с 1 июля 2017 года

В соответствии с Федеральным законом № 460-ФЗ от 19 декабря 2016 года с 1 июля 2017 года размер МРОТ составляет 7800 рублей